上周期间,美豆基金持仓净空单创近年最高水平且CBOT大豆录得连续六周下跌。进入本周以来,美豆期价一度延续弱势,主力3月期价盘中跌至2021年11月以来的最低水平,随后吸引逢低买盘,帮助豆价止跌回升(本周四<2月1日>,美豆基准期约收低1.6%,因为美国大豆出口销售数据令人失望,南美大豆丰产将加剧出口市场的竞争),进而影响包括豆粕、棉粕等在内相关蛋白粕市场行情走势。在此背景下,我国棉粕市场由于自身需求不及预期、节前观望情绪较浓等,也进一步导致国内棉粕行情弱势依旧。本文将做如下具体分析:

1. 美豆期价持续震荡,我国棉粕市场行情弱势依旧

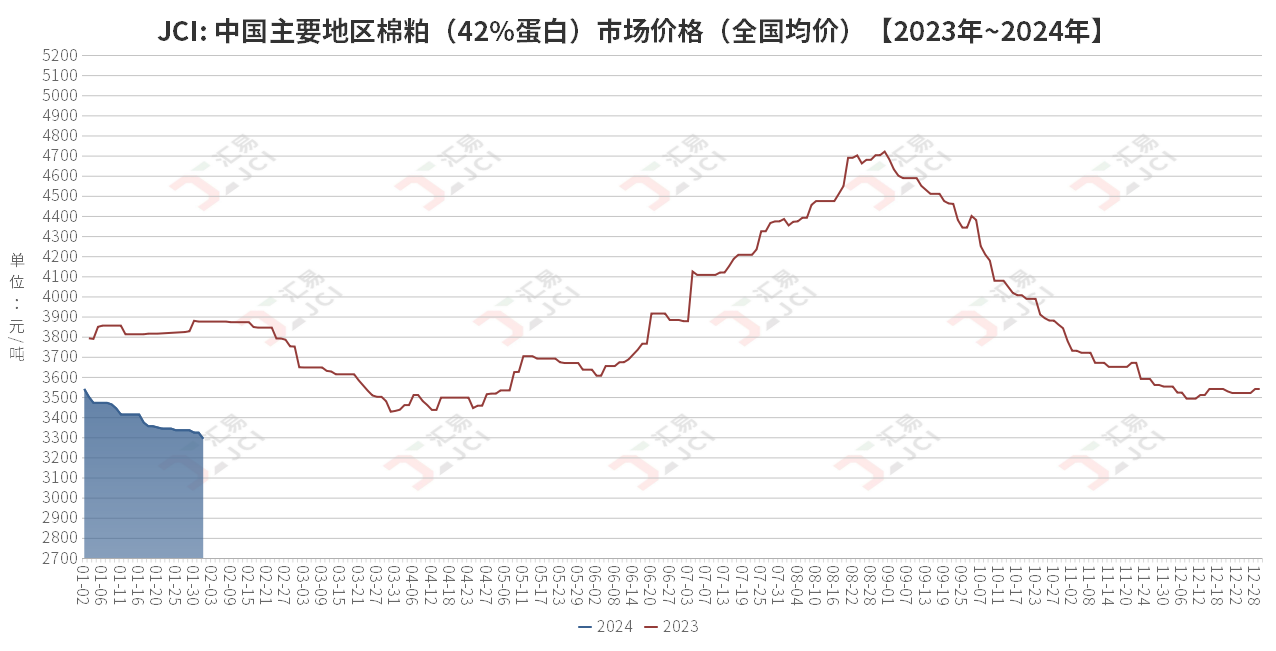

如前文所述,本周以来,由于南美大豆丰产前景明朗以及需求担忧等因素,进而导致美豆基准期约一度跌破12美元关口且下探2021年11月以来的最低水平,随后吸引逢低买盘,帮助豆价止跌回升。分析师表示近期缺乏利多消息,而今年1月期间,美豆主力期约下跌5.8%,反映出投资者对于南美大豆产量规模的信心增强,以及美国2023年丰收后供应充足。在此背景下,国内临池豆粕市场跟盘震荡,加之节前国内棉粕市场整体观望情绪浓厚,下游基本维持刚性补库需求、随用随采等,均进一步使得我国棉粕市场行情弱势依旧。但是,随着节日临近,国内油厂开机率继续下调,也间接对我国棉粕价格形成一定支撑。而截至本周四(2月1日),我国北疆部分地区46%棉粕参考价格在3000-3050元/吨;山东夏津地区46%棉粕参考价格在3500-3520元/吨,较前一周五(1月26日)价格继续下跌20-60元不等。

2. 全球大豆供应预期宽松,短期我国棉粕或仍将“负重前行”

2023/24年度巴西大豆虽然增产明显不及预期,但是全球大豆产量总体前景良好。美国农业部(USDA)1月供需数据报告预计2023/24年度全球大豆产量为3.99亿吨,较上月调高10万吨,因为阿根廷、美国等国家大豆产量增幅略高于巴西产量降幅。这也意味着大豆供应宽松预期仍然将成为主导近期国际大豆市场走势的主要基调。同时,南美产区的气候前景以及美豆出口需求等,也是市场关注的热点题材。天气方面,尽管早期巴西天气对作物生长不利,但长期预报显示巴西和阿根廷的降雨有助于缓解干旱,这意味着作物条件可能得到改善,从而增加了市场的供应预期。而阿根廷的天气状况,如果持续干旱或出现其他不利因素,可能对大豆产量造成实质性影响,进而改变市场供需格局。总体来看,目前全球大豆供应预期宽松,也在一定程度上导致美豆期价走势受承压,进而也将间接波及国内豆粕、棉粕等在内的相关蛋白粕市场行情走势。因此,短期我国棉粕市场或仍将“负重前行”。

综上所述,本周以来,美豆期价持续震荡,进而影响包括豆粕、棉粕等在内相关蛋白粕市场行情走势。同时,就目前国内棉粕来看,终端市场整体观望情绪浓厚、维持随用随采原则,也进一步导致我国棉粕行情弱势依旧。而从后市来看,考虑到全球大豆供应预期宽松以及国内杂粕供应充足,所以国内棉粕行情或仍将“负重前行”。市场持续关注南美产区天气形势,以及美豆出口销售窗口的变化等。

版权声明:

1、凡本网注明"来源:汇易网 "或" 汇易网"或”JCI "或" 带汇易网LOGO、水印的所有文字、图片和音频视频稿件,版权均属汇易网所有,任何媒体、网站或单位和个人未经本网书面授权不得转载、链接、转贴或以其他方式复制发表。

2、已经本网书面授权使用作品的媒体、网站,应在授权范围内使用,并注明“来源及作者”。违反上述声明者,本网将依法追究其相关法律责任。

汇易网电话:021-68751628 汇易网信息,未经授权不得转载

(021)68751628

(021)68751628

工作时间 周一至周六 8:00-17:30

客服QQ

本网公众号

安卓移动端

苹果移动端

春华秋实

Copyright@2019 上海汇易咨询股份有限公司 版权所有 沪ICP备05015609号 公安备案:31011502002456

地址:福山路519号214室 传真:021-68752578 邮箱:support@chinajci.com