进入本周以来,美豆整体围绕1150美分/蒲式耳附近震荡波动,因为空头回补活跃以及南美产量前景明朗,进而影响我国包括豆粕、棉粕等在内的杂粕市场行情走势。与此同时,现阶段国内棉粕市场需求一般,但棉油厂开机率极低导致棉粕产出有限,也令我国棉粕市场价格整体窄幅震荡。然而,在目前国内相关蛋白粕整体供应宽松大背景下,后市我国棉粕行情或仍难有较大上行空间。JCI将做如下具体分析:

1. 美豆市场聚焦美农报告,本周国内棉粕价格窄幅震荡

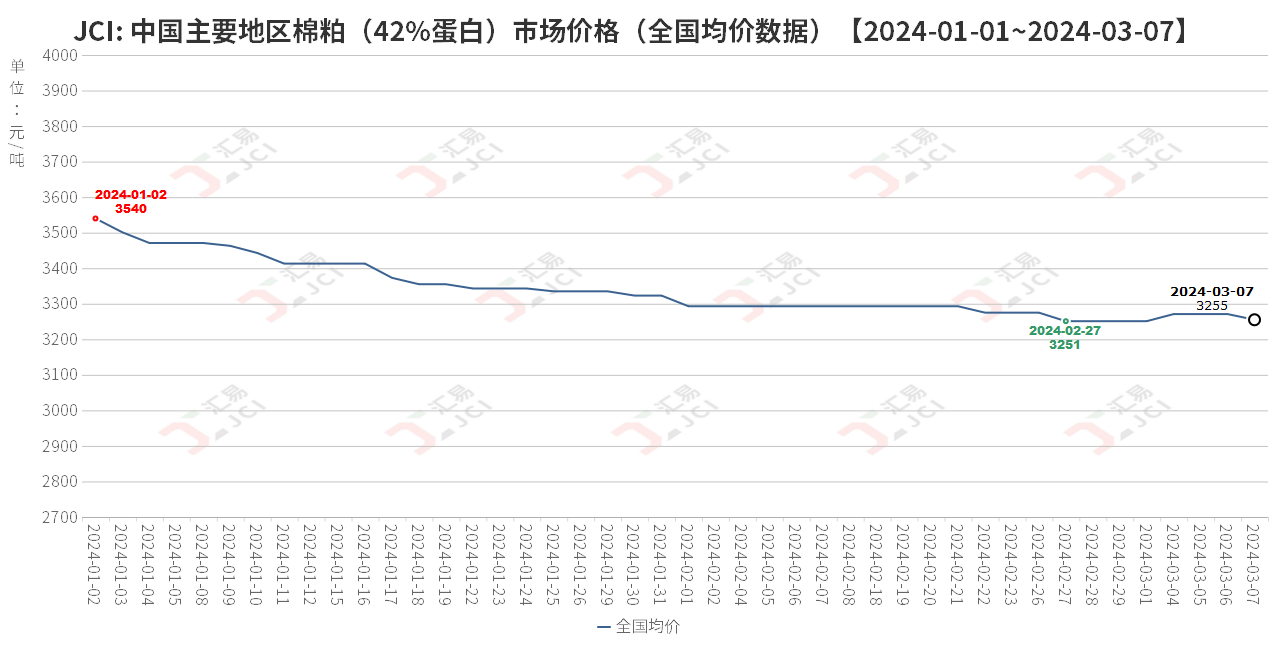

自2023年11月份以来,美豆期价下跌幅度近3美元,美豆基金也连续15周净做空,而造成市场下行压力的主要基本面原因,在于南美产区的大豆丰产格局推动全球大豆供应宽松格局的持续巩固,但与此同时世界范围内的大豆需求却未以同样的速度增长,尤其是巴西大豆出口竞争激烈,持续挤占美豆出口市场份额的背景下。然而,进入本周以来,美豆期价因为逢低买盘和空头回补的提振,以及南美产量前景明朗等因素共振,使得美豆整体围绕1150附近震荡波动,接下来市场将继续关注本周五USDA和Conab供需报告的出台。美豆市场行情表现也间接影响我国包括豆粕、棉粕等在内的杂粕市场行情走势。本周,我国各地棉粕市场报价整体窄幅波动,截至本周四(3月7日),北疆46%棉粕的参考价格在2960-3000元/吨,较前一周五(3月1日)报价略涨10-20元/吨;同时,山东46%棉粕的参考价格在3450-3480元/吨,较前一周五(3月1日)报价略跌20-30元/吨。

2. 国内相关蛋白粕供应宽松,后市棉粕行情或仍有压力

现货市场方面,现阶段国内棉粕需求一般,基本维持随采随用,进而对棉粕价格形成压力。但是,国内棉油厂持续亏损导致开机率维持极低水平,棉粕产出有限,也间接限制国内棉粕价格下跌幅度。而值得注意的是,目前国内相关蛋白粕供应整体宽松,近几周,中国持续买入近月船期巴西大豆,且从整体来看3-4月份供应相对充足,但商业买盘存在变数,不过今年第二季度国内进口大豆供应没有太大问题;同时,伴随着新季菜籽持续增量到港,国内油厂开机率回升,菜粕供应维持宽松预期,就连小品种杂粕葵花粕等库存同比增幅明显。可见,在上述供应压力背景之下,我国棉粕市场也难以独善其身。因此,后市我国棉粕行情或仍有压力。

综上所述,本周随着美豆期价围绕1150美分/蒲式耳附近震荡波动,加之棉粕本身基本面因素影响,均间接使得我国棉粕行情跟盘呈现涨跌不一格局。而未来一段时间,国内相关蛋白粕供应仍相对宽松,也将间接对我国棉粕市场行情形成压力。因而,国内棉粕市场后市行情或难有较大上行空间,继续关注。

版权声明:

1、凡本网注明"来源:汇易网 "或" 汇易网"或”JCI "或" 带汇易网LOGO、水印的所有文字、图片和音频视频稿件,版权均属汇易网所有,任何媒体、网站或单位和个人未经本网书面授权不得转载、链接、转贴或以其他方式复制发表。

2、已经本网书面授权使用作品的媒体、网站,应在授权范围内使用,并注明“来源及作者”。违反上述声明者,本网将依法追究其相关法律责任。

汇易网电话:021-68751628 汇易网信息,未经授权不得转载

(021)68751628

(021)68751628

工作时间 周一至周六 8:00-17:30

客服QQ

本网公众号

安卓移动端

苹果移动端

春华秋实

Copyright@2019 上海汇易咨询股份有限公司 版权所有 沪ICP备05015609号 公安备案:31011502002456

地址:福山路519号214室 传真:021-68752578 邮箱:support@chinajci.com