进入本周,美国农业部重大报告出台前,农户出售大豆库存以及继续调整仓位,进而令美豆基准期约一度弱势下探(截至本周四<3月28日>,美豆基准期约几乎收平,代表新季作物的期约略微上涨,因为美国大豆种植面积数据基本符合预期)。与此同时,国内豆粕市场的跟盘下跌,加之国内棉粕市场基本面“疲软”等,均进一步使得近期我国棉粕市场总体呈小幅调整格局。JCI将做如下具体分析:

1. 重要报告发布在即,本周国内豆粕市场整体跟盘下跌

如前文所述,进入本周,美国农业部(USDA)的季度库存和播种意向两大重要报告发布在即。而在此之前,农户出售大豆库存以及调整仓位,也导致美豆基准期约一度弱势下探。在此背景下,国内豆粕市场跟盘下跌,截至周四(3月28日)午盘,DCE连粕合约一度触及低点的3199元/吨,较前一周创下的今年年内高点3415元/吨,录得跌幅6.33%。同时,现货市场方面,截至本周四(3月28日),我国国内油厂豆粕43%均价3512元/吨,较上周五(3月22日)的均价3663元/吨,下跌151元/吨或跌幅4.12%。从原因来看,近日国内豆粕现货市场人气相对疲软,等待重要报告出台。短期国内豆粕现货供应相对紧张,但二季度进口大豆到港量预期较大,拖累下游豆粕需求再次转弱、补库节奏回归谨慎,贸易商出货相对积极。总体而言,近期国内豆粕市场整体跟盘下跌,也间接对我国棉粕市场形成利空影响。

2. 国内油厂开机率回升,近期我国棉粕市场总体小幅调整

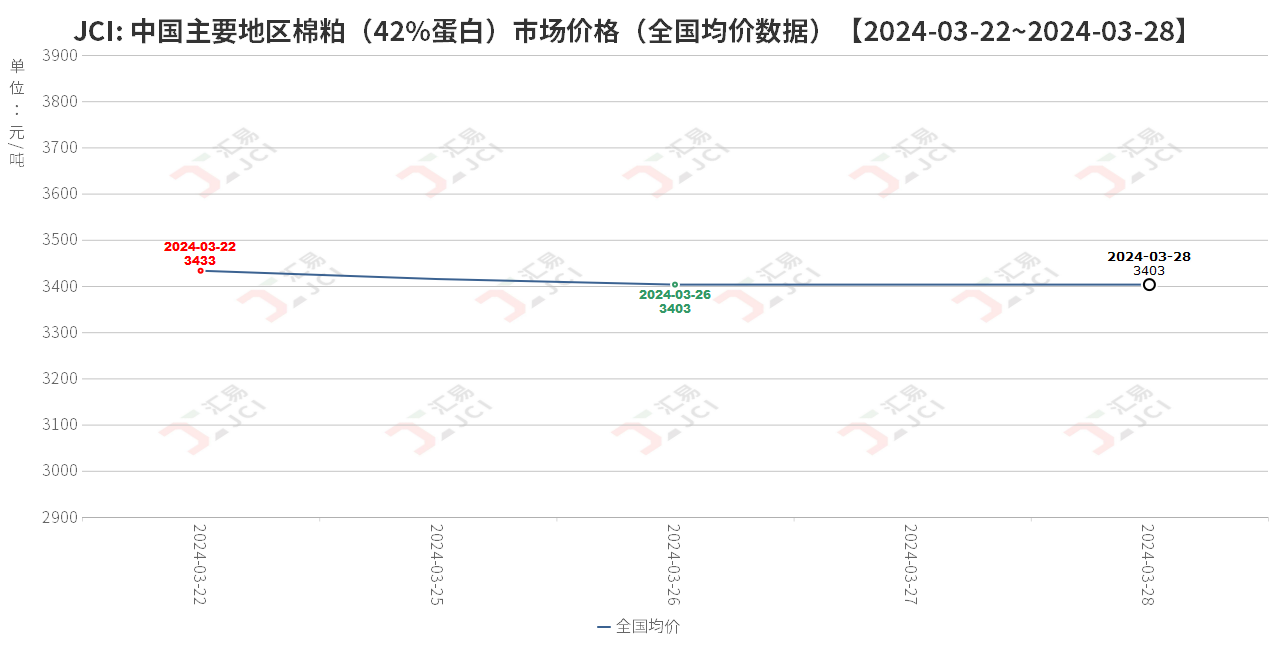

据市场了解,近期终端市场整体仍观望为主。同时,近期国内棉油厂开机率有所回升,使得棉粕市场供应相应增加,但需求端依然不及预期,且目前棉粕较相关品种替代性价比优势不明显,上述因素也对国内棉粕市场价格形成压力。不过,现阶段国内棉籽价格仍稳中略涨,也在一定程度上从成本端支撑我国棉粕市场价格走势。因此,近期我国棉粕市场总体小幅调整。从具体价格来看,截至本周四(3月28日),我国山东部分地区棉粕46%报价3500元/吨-3550元/吨,较上周五(3月22日)报价下跌10-20元/吨;新疆(北疆)部分地区棉粕46%报价3150元/吨-3180元/吨,较上周五(3月22日)报价下跌50-70元/吨。

综上所述,本周,美国农业部(USDA)的季度库存和播种意向两大重要报告之前,美豆市场因为农户出售大豆库存以及继续调整仓位,导致美豆基准期约一度弱势下探,进而施压国内相关蛋白粕市场行情走势。与此同时,国内豆粕市场跟盘下跌,加之国内棉粕本身需求不及预期等因素,也进一步施压我国棉粕市场行情走势。不过,现阶段原料棉籽价格仍稳中略涨,也从成本端对棉粕价格形成支撑。因此,近期我国棉粕市场总体小幅调整。接下来市场持续关注美国农业部将公布2024年美国棉花种植意向面积报告,其也将对全球棉类市场产生重要影响。

版权声明:

1、凡本网注明"来源:汇易网 "或" 汇易网"或”JCI "或" 带汇易网LOGO、水印的所有文字、图片和音频视频稿件,版权均属汇易网所有,任何媒体、网站或单位和个人未经本网书面授权不得转载、链接、转贴或以其他方式复制发表。

2、已经本网书面授权使用作品的媒体、网站,应在授权范围内使用,并注明“来源及作者”。违反上述声明者,本网将依法追究其相关法律责任。

汇易网电话:021-68751628 汇易网信息,未经授权不得转载

(021)68751628

(021)68751628

工作时间 周一至周六 8:00-17:30

客服QQ

本网公众号

安卓移动端

苹果移动端

春华秋实

Copyright@2019 上海汇易咨询股份有限公司 版权所有 沪ICP备05015609号 公安备案:31011502002456

地址:福山路519号214室 传真:021-68752578 邮箱:support@chinajci.com