JCI:市场关注黑海以及欧盟地区油菜籽和葵花籽产损对油脂市场的提振

——当周我国进口阿根廷豆油与马棕油CNF价差继续走窄

2024年7月22日-7月26日(第30周),截至当周周五下午三点,美豆油期货主力合约与马棕油期货主力合约价差126美金/吨,前一周137美金/吨,周比走窄-11美金/吨。当周五数据显示,我国进口阿根廷豆油与马来西亚棕榈油CNF价差66美金/吨,前一周122美金/吨,周比走窄-56美金/吨。

当周国际豆棕油期货主力合约周比走势分化,美豆油跌幅较大,马棕油小反弹。影响因素有:其一,2024年1-6月,中国进口的巴西大豆比去年同期提高16.2%,而从美国进口的大豆数量同比下降-37.4%。截至7月18日当周,中国仅仅订购了15万吨美国2024/25年度交付的新豆,而去年同期为214万吨。美国新豆全球销售量为290万吨,高于上周的194万吨,不过仍远低于去年同期的546万吨。不过近期近期中国开始策略性补入美国新季大豆。美国大豆需求疲软,大豆产区天气整体良好,CBOT美豆主连自5月份以来一度累计大跌220美分/蒲至1032美分/蒲,跌幅-17.6%,也低于美豆种植成本1183美分/蒲,较成本低12.7%。美豆基金净空持仓在7月16日当周一度达到-18.57万手的历史纪录水平。不过市场即将进入天气风险升水期,美豆市场下跌空间有限。北半球依然的油菜籽和葵花籽产损预估依旧在,油世界分别调低欧盟菜籽与葵花籽产量各70万吨,调低黑海地区乌克兰与俄罗斯葵花籽产量80万吨,油脂市场品种分化延续。其二,SPPOMA预估2024年7月1-25日马来西亚棕榈油单产增加14.02%,出油率环比持平,产量环比增加14.02%。船运调查机构ITS出口数据显示2024年7月1-25日累计出口124万吨,上月同期94.4万吨,增幅31.42%。AmSpec数据显示马来西亚7月1-25日棕榈油出口量为117.3万吨,上月同期出口的89.2万吨,增幅31.59%。2024年1~6月中国累计进口棕榈油159万吨(去年同期216万吨),其中,在此期间累计进口印尼棕榈油104万吨(去年同期156万吨)。累计进口马来棕榈油54万吨(去年同期60万吨)。可见,2024年1月~6月中国进口棕榈油同比下降57万吨,其中自印尼进口棕榈油下降约54万吨,自马来进口棕榈油下降约6万吨。未来美国大豆进入天气炒作窗口,加上库存偏低的进口国将会采购棕榈油来补充库存,可能会给毛棕榈油价格带来支撑。

——2024年第30周国内三大油脂期货主力合约周比小幅波动为主

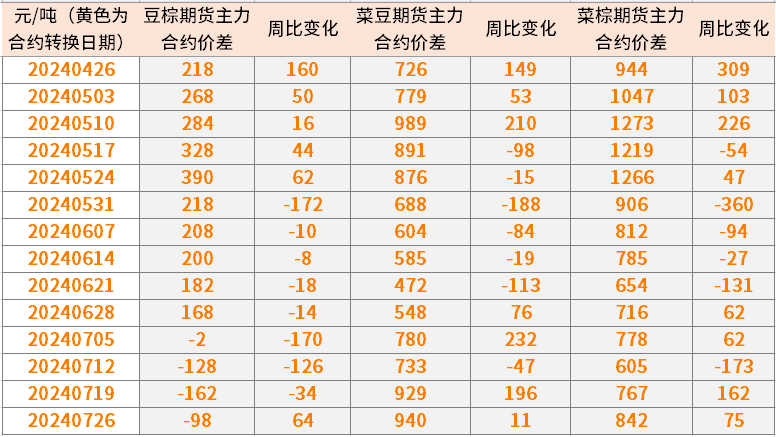

截止至2024年第30周国内期货市场收盘,我国DCE豆油期货主力合约与棕油期货主力合约价差-98元/吨,前一周-162元/吨,周比价差走窄64元/吨。国内ZCE菜油期货主力合约与DCE豆油期货主力合约价差940元/吨,前一周929元/吨,周比走扩11元/吨。国内ZCE菜油期货主力合约与DCE棕油期货主力合约价差842元/吨,前一周767元/吨,周比价差走扩75元/吨。

2024年第30周我国三大油脂期货主力周比小幅波动,其中DCE豆油期货主力合约周比上涨0.23%,DCE棕油期货主力合约周比下跌-0.59%,ZCE菜油期货主力合约周比上涨0.34%。值得注意的是,近期随着美豆油与马棕油价差在126美金/吨左右。由于主要进口国的补库需求,仍将给马来棕油价格带来一定的支撑。

——我国8月棕油进口成本依旧倒挂,国内棕油库存周比小降

2024年第30周周五数据显示,8月份24度马来棕油进口完税成本8171元/吨(前一周8213元/吨),周比下降42元/吨。按照DCE棕油期货主力合约当周五收盘(下午三点)7804元/吨计算,不计算现货基差的背景下,8月我国进口棕油亏损367元/吨。

国内主要港口棕榈油库存周比小幅波动:JCI统计数据显示,截至2024年第30周,我国沿海主要港口豆油库存96.5万吨,周比增加0.6万吨,增幅约0.63%,较去年同期增长12.67%,较5年均值88.2万吨增长8.3万吨,增幅9.4%。我国沿海主要港口棕油库存55万吨,周比下降1.4万吨,降幅约-2.48%,较去年同期下降-23.98%,较5年均值46.7万吨增加8.3万吨,增幅约17.8%。

当周国际油料市场美豆油期货主力合约与马棕油期货主力合约走势分化。近期美豆产区天气总体不错,叠加美豆销售不佳,CBOT美豆持续下跌,自5月份以来累计下跌约17%左右,也低于种植成本约13%左右。近期美豆基金净空持仓达到创纪录水平(为-18.5万手),叠加即将进入关键生长期,天气风险升水背景下市场需警惕“风吹草动”下,空单平仓带来的剧烈波动风险。NOAA预估,8月份太平洋中东部核心海域或进入拉尼娜状态,根据历史统计规律来看,拉尼娜态势下,美国中西部的西部与南部出现高温干旱的几率较高,关注七八月份美国中西部以及南部产区其他作物的产量情况,包括玉米、苜蓿草以及高粱在内的大农产品范畴。国际棕油方面,主要进口国补库需求仍将给价格带来一定的支撑。与此同时,市场也密切关注黑海与欧盟地区油菜籽以及葵花籽产损情况对油脂市场的带来的品种间分化走化。

版权声明:

1、凡本网注明"来源:汇易网 "或" 汇易网"或”JCI "或" 带汇易网LOGO、水印的所有文字、图片和音频视频稿件,版权均属汇易网所有,任何媒体、网站或单位和个人未经本网书面授权不得转载、链接、转贴或以其他方式复制发表。

2、已经本网书面授权使用作品的媒体、网站,应在授权范围内使用,并注明“来源及作者”。违反上述声明者,本网将依法追究其相关法律责任。

汇易网电话:021-68751628 汇易网信息,未经授权不得转载

(021)68751628

(021)68751628

工作时间 周一至周六 8:00-17:30

客服QQ

本网公众号

安卓移动端

苹果移动端

春华秋实

Copyright@2019 上海汇易咨询股份有限公司 版权所有 沪ICP备05015609号 公安备案:31011502002456

地址:福山路519号214室 传真:021-68752578 邮箱:support@chinajci.com