JCI:短期马棕受季节性减产“撑腰”,国内主要油脂间价差或继续“撕裂”

——当周我国进口阿根廷豆油与马棕油CNF价差倒挂幅度扩大

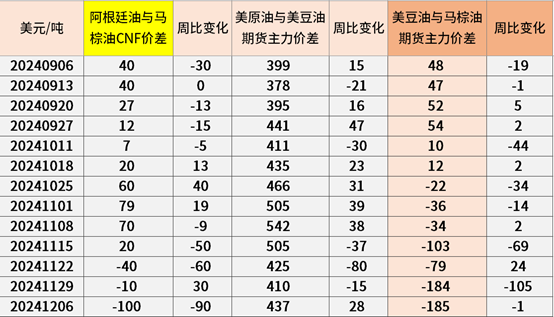

2024年12月2日-12月6日(第49周),截至当周周五下午三点,美豆油期货主力合约与马棕油期货主力合约价差-185美金/吨,前一周-184美金/吨,周比绝对值走扩1美金/吨。当周五数据显示,我国进口阿根廷豆油与马来西亚棕榈油CNF价差-100美金/吨,前一周-10美金/吨,周比价差绝对值走扩90美金/吨。

当周国际豆棕油期货主力合约周比反弹,美豆油主连周比上涨2.68%,马棕油主连周比上涨2.36%。影响因素有:其一,拉尼娜天气偏弱预期对南美产区作物威胁中后期已不在,明年南美大豆供应总体无虞,近期巴西大豆基差在丰产预期下有所走低。另外,中国已经在美国大选之前以及新总统就任之前加大了大豆采购量重建临储,采取了先发制人的措施,如果释放临储,完全够维持短期需求。从海关统计数据来看,1-10月中国累计进口大豆和菜籽量合计同比增约1000万吨。叠加市场担忧美国未来生物燃料政策限制,制约了油籽市场的反弹空间。不过在全球等效蛋白供应结构性不均衡的背景下,全球小麦近十年最低库消比仍将在一定程度上为大豆蛋白市场托底。短期内CBOT美豆大概率维持955~1050美分/磅的区间波动。其二,SPPOMA:2024年11月1-30日马来西亚棕榈油单产减少4.66%,出油率减少0.13%,产量减少5.30%。船运调查机构出口数据显示:ITS:马来西亚11月1-30日棕榈油出口量为1,473,761吨,较上月同期出口的1,624,210吨减少9.3%。AmSpec:马来西亚11月1-30日棕榈油出口量为1,417,436吨,较上月同期出口的1,581,118吨减少10.4%。SGS:预计马来西亚11月1-30日棕榈油出口量为1,115,305吨,较上月同期出口的1,450,085吨减少23.1%。彭博预估2024年11月数据:库存 :180万吨;产量: 170万吨 ; 出口: 154万吨;进口: 2万吨。路透预估2024年11月MPOB数据:库存 :178.85万吨;产量: 168.73万吨;出口: 152.43万吨。2024年以来迄今马来西亚棕榈油主连一度累计上涨超40%,因为受到生物柴油行业需求增长,而天气等因素限制了棕榈油供应增长的支撑。 不过国际棕榈油亦缺乏继续大幅上涨的基本面支撑动力,尤其在南美大豆丰产预期的背景下。本周国内连盘豆棕油主连价差倒挂达到-2200元/吨左右(上周-1950元/吨左右),菜棕油价差倒挂至-1450元/吨左右(上周-1300元/吨左右)。预估2024年12月-2025年1月份我国食用棕榈油到港量分别为20万与25万吨左右。进口利润严重倒挂。若此,棕榈油进口量明显偏低正常需求水平。

——2024年第49周国内三大油脂期货主力合约周比走势分化

截止至2024年第49周国内期货市场收盘,我国DCE豆油期货主力合约与棕油期货主力合约价差-2210元/吨,前一周-1998元/吨,周比价差绝对值走扩212元/吨。国内ZCE菜油期货主力合约与DCE豆油期货主力合约价差748元/吨,前一周616元/吨,周比走扩132元/吨。国内ZCE菜油期货主力合约与DCE棕油期货主力合约价差-1462元/吨,前一周-1382元/吨,周比价差绝对值走扩80元/吨。

2024年第49周我国三大油脂期货主力周比走势分化,其中DCE豆油期货主力合约周比下跌-2.2%,DCE棕油期货主力合约周比上涨0.32%,ZCE菜油期货主力合约周比下跌-0.54%。值得注意的是,近月我国棕榈油到港量仍不高,国内供需紧平衡,市场警惕油脂间价差过大存在的修复需求。

——我国12月棕油进口成本依旧倒挂,国内棕油库存周比下降

2024年第49周周五数据显示,12月份24度马来棕油进口完税成本11391元/吨(前一周10638元/吨),周比上涨753元/吨。按照DCE棕油期货主力合约当周五收盘(下午三点)10226元/吨计算,不计算现货基差的背景下,12月我国进口棕油亏损1165元/吨。

国内主要港口棕榈油库存周比小幅波动:JCI统计数据显示,截至2024年第49周,我国沿海主要港口豆油库存102万吨,周比下降1万吨,降幅约-0.97%,较去年同期增长20.3%,较5年均值82.3万吨增长19.7万吨,增幅23.9%。我国沿海主要港口棕油库存47万吨,周比下降3.6万吨,降幅约-7.1%,较去年同期下降-54.8%,较5年均值69.7万吨下降22.7万吨,降幅约-32.6%。

当周国际油料市场美豆油期货主力合约和马棕油期货主力合约周比反弹。美豆油主连在出口形势好转的情况出现反弹,而马棕油主连则受产量季节性下滑支撑而延续上涨。但市场仍担忧,棕榈油虽然有工业消费增长与产量增长停滞支撑,但受油脂间价差过大,南美大豆丰产,以及印尼生物柴油政策B40实施节奏等预期因素仍有变数的一系列影响,马棕油并不具备持续上涨基本面支撑。而在大豆市场方面,南美大豆产区丰产预期,以及中国额外库存能满足国内短期需求,内外盘大豆市场总体疲弱,国内盘面相对更弱的格局。JCI研究发现,全球小麦库消比近十年低位,CBOT美麦主连连探三次530美分/蒲,或已探明大底部。鉴于CBOT美豆与美麦的比价关系来看,CBOT美豆底部区间也基本在940美分/蒲左右。这也总体框定了CBOT美豆主连大概率仍在955~1050美分/蒲区间波动。澳大利亚气象局表示,未来即使真出现拉尼娜,其强度很可能微弱,且持续时间短暂。

版权声明:

1、凡本网注明"来源:汇易网 "或" 汇易网"或”JCI "或" 带汇易网LOGO、水印的所有文字、图片和音频视频稿件,版权均属汇易网所有,任何媒体、网站或单位和个人未经本网书面授权不得转载、链接、转贴或以其他方式复制发表。

2、已经本网书面授权使用作品的媒体、网站,应在授权范围内使用,并注明“来源及作者”。违反上述声明者,本网将依法追究其相关法律责任。

汇易网电话:021-68751628 汇易网信息,未经授权不得转载

(021)68751628

(021)68751628

工作时间 周一至周六 8:00-17:30

客服QQ

本网公众号

安卓移动端

苹果移动端

春华秋实

Copyright@2019 上海汇易咨询股份有限公司 版权所有 沪ICP备05015609号 公安备案:31011502002456

地址:福山路519号214室 传真:021-68752578 邮箱:support@chinajci.com