2024年12月7日-12月13日(第50周),随着我国中储粮国产玉米增储不断扩大库点、积极竞价采购等政策逐渐发力,近一周关内外玉米市场价格整体跌势放缓。由于原料价格走势和豆粕蛋白比价偏空,玉米深加工产品报价回落为主,不过当前阶段收购的玉米原料低价格和相对低标准,成本优势推动玉米深加工企业效益和开机率处于年内高水平。具体情况JCI现分析如下:

1、政策逐渐发力,近期国内深加工企业玉米价格跌势放缓

截止2024年12月13日(当周五),我国黑龙江深加工企业玉米(潮粮折干)挂牌价约1855-1920元/吨,周比主要下降5-23元/吨;吉林玉米挂牌价约1880-1930元/吨,周比部分下降10元/吨,东北玉米均价自年内新低出小幅反弹;山东玉米(水分16-20%以内)挂牌价1940-2250元/吨,周比主要下降10-50元/吨,华北玉米均价高于9月底时底部仅余5元/吨。11月下旬起至今我国中储粮国产玉米增储开库数量约合130余个,同时东北中储粮直属库收购价2000元/吨附近。

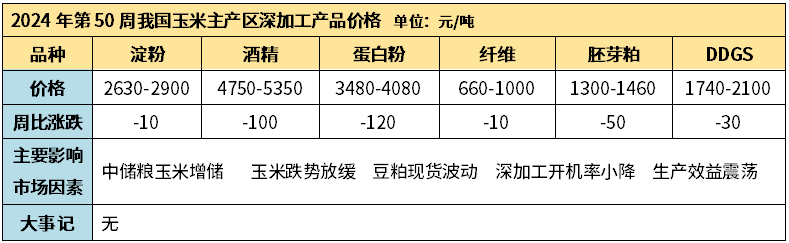

国内玉米淀粉厂家库存周比略降,玉米淀粉报价弱势运行,供需格局宽松导致玉米酒精报价稳中有降。以当地三等玉米折干挂牌价估算,2024年第50周我国黑龙江西部企业每生产一吨玉米酒精理论效益亏损增加至409元,吉林企业每生产一吨玉米淀粉理论盈利小跌至242元,山东企业每生产一吨玉米淀粉理论盈利上升至111元;玉米淀粉与酒精行业平均开机率约64%,周比下降1%。

2、美豆期价持续横盘整理,比价承压玉米副产品总体偏弱

12月10日美国农业部公布最新供需报告,美豆供需数据未做任何改动,另外阿根廷大豆产量调高100万吨为5200万吨,巴西大豆产量维持1.69亿不变,全球大豆供应宽松格局进一步确认。此外,能源和股市市场走强,美豆出口新订单等,给美豆市场带来支撑,近一周美豆期价继续小幅横盘整理。当周五(12月13日)主力01合约报收988.25美分/蒲,周线下降0.5%。我国明年一季度进口大豆缺口的不断缩窄,油厂豆粕库存为四年来同期高点,国内豆粕现货价格跟随盘面偏弱震荡,主要厂商43%豆粕现货均价2953元/吨,周比上升25元/吨,处于近四年多底部水平附近波动。在国内玉米成本降低、豆粕蛋白比价走势偏空和终端补库节奏较慢,玉米副产品总体报价维持偏弱波动,低毒产品行情相对坚挺。

总之,近阶段我国玉米市场中储粮政策收购领头、用粮企业春节假期前备货待启动和基层贸易商售粮资金回笼等多空博弈,预计短期我国玉米市场价格低位波动,优质低毒粮源行情相对坚挺偏强,春节前玉米深加工企业总体开机率还有一定上升空间,下游玉米深加工产品受原料成本和豆粕蛋白比价影响偏弱运行,低毒玉米副产品维持较大价差。后期继续关注我国粮食谷物储备收购节奏,特朗普政府对华贸易政策,我国进口玉米粉等玉米替代谷物政策调控,我国巴西高粱DDGS和阿根廷小麦等谷物进口国多元化进展。

版权声明:

1、凡本网注明"来源:汇易网 "或" 汇易网"或”JCI "或" 带汇易网LOGO、水印的所有文字、图片和音频视频稿件,版权均属汇易网所有,任何媒体、网站或单位和个人未经本网书面授权不得转载、链接、转贴或以其他方式复制发表。

2、已经本网书面授权使用作品的媒体、网站,应在授权范围内使用,并注明“来源及作者”。违反上述声明者,本网将依法追究其相关法律责任。

汇易网电话:021-68751628 汇易网信息,未经授权不得转载

(021)68751628

(021)68751628

工作时间 周一至周六 8:00-17:30

客服QQ

本网公众号

安卓移动端

苹果移动端

春华秋实

Copyright@2019 上海汇易咨询股份有限公司 版权所有 沪ICP备05015609号 公安备案:31011502002456

地址:福山路519号214室 传真:021-68752578 邮箱:support@chinajci.com