JCI:美豆油连续飙升,印尼限制UCO出口“难逃其责”

——当周我国进口阿根廷豆油与马棕油CNF价差大幅走扩

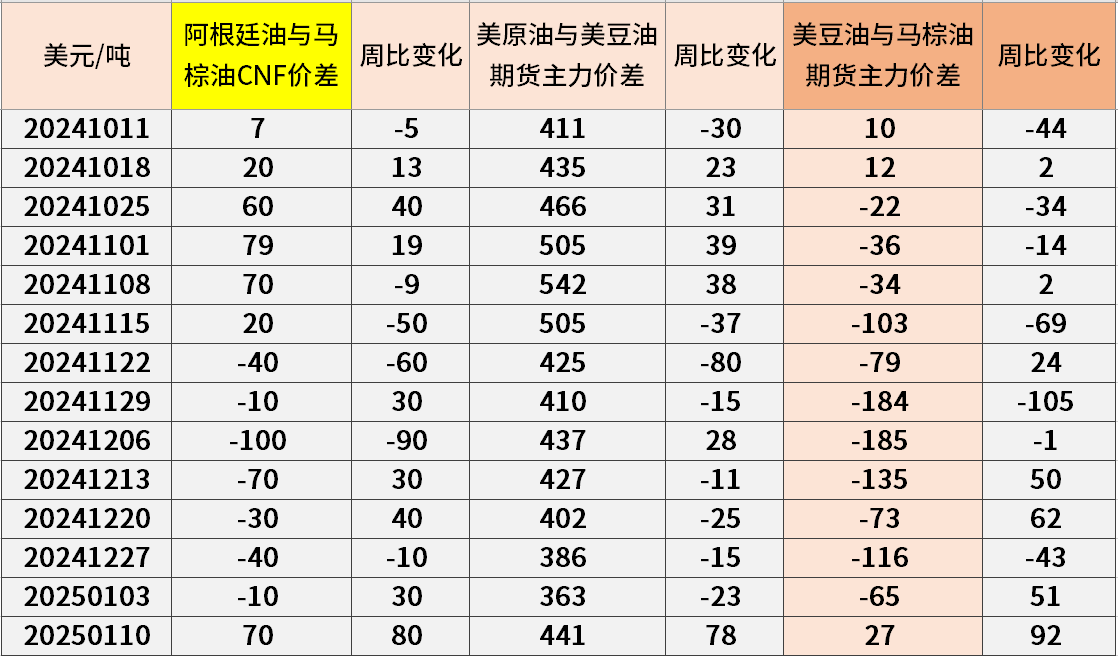

2025年1月6日-2025年1月10日(第2周),截至当周周五下午三点,美豆油期货主力合约与马棕油期货主力合约价差27美金/吨,前一周-65美金/吨,周比价差走扩92美金/吨。当周五数据显示,我国进口阿根廷豆油与马来西亚棕榈油CNF价差70美金/吨,前一周-10美金/吨,周比价差走扩70美金/吨。

当周国际豆棕油期货主力合约周比涨跌互现,美豆油主连周比上涨9.79%,马棕油主连周比下跌-0.46%。影响因素有:其一,美国国家气象局气候预测中心(CPC)1月9日称,拉尼娜现象已经出现,预期将持续到2025年2月至4月(可能性为59%),并可能在2025年3月到5月份期间过渡为中性天气(可能性为60%)。尽管目前机构普遍预估巴西2024/25年大豆产量将创纪录,但拉尼娜事件下,巴西总体呈现“北多南少”格局。据LSEG数据,在未来十天内,南里奥格兰德州东北部的累计降水量最好情况下将超过20毫米,而马托格罗索州的一些地区将接收约170毫米的降雨。总之,一季度仍有巴西南部与阿根廷短期干旱风险,当然也有中长期的收获期以及库存压力的释放,多空因素博弈下,CBOT美豆或仍在945~1050美分/蒲的大底部区间震荡格局。尤其在全球等效蛋白供应结构性不均衡的背景下,全球玉米与小麦主要出口国近十年最低库消比仍将在一定程度上为大豆蛋白市场托底。预估1月到货量800万吨,2-3月份预估平均500-550万吨。一季度采购缺口520万吨,二季度采购缺口已依然高达2000万吨左右。其二,MPOB1月10日公布的12月份马来西亚棕油供需数据显示,产量148.7万吨,环比下降-7.5%,去年同期155.1万吨,同比下降-4%,低于近十年均值152万吨,降幅-2%。12月马来西亚棕榈油出口量为134.2万吨,环比下降-10.4%,去年同期133万吨,同比增长1%,较近十年均值143万吨下降-6%。12月底马来西亚棕榈油库存数据为171万吨,环比下降-5.25%,去年同期229万吨,同比下降-25%,较近十年均值216万吨下降-21%。受到豆棕价差持续扩大影响,国际棕榈油亦缺乏继续大幅上涨的基本面支撑动力,尤其在南美大豆丰产预期的背景下。另外,1月8日印尼发布一项部长令,限制废食用油和棕榈油残渣的出口,旨在避免国内食品行业和生物燃料行业的原料短缺。印尼贸易部数据显示,2023年以及2024年1月至10月期间,废水浮油(POME)和高酸棕榈油残渣(HAPOR)的出口量远远超过了印尼政府估计的约30万吨的总产能。统计数据显示,2024年1月至10月,这两种产品的出口量达到345万吨,2023年达到487万吨。2024年6月,有美国参议员称中国出口美国的废食用油可能含有毛棕榈油。统计数据显示,近年来受美国生物柴油发展迅速提振,美国需要额外进口菜油(主要是加拿大)与进口UCO(主要来自中国)用于生物柴油生产。2024/25年度进口菜油与UCO的量或共计在400万吨左右。2024年11月我国取消了UCO的出口退税。这对美国豆油来说是大利好,这也是近日美豆油飙升的关键因素。

——2025年第2周国内三大油脂期货主力合约周比走势分化

截止至2025年第2周国内期货市场收盘,我国DCE豆油期货主力合约与棕油期货主力合约价差-944元/吨,前一周-918元/吨,周比价差绝对值走扩26元/吨。国内ZCE菜油期货主力合约与DCE豆油期货主力合约价差1155元/吨,前一周1200元/吨,周比走窄45元/吨。国内ZCE菜油期货主力合约与DCE棕油期货主力合约价差211元/吨,前一周282元/吨,周比价差走窄71元/吨。

2025年第2周我国三大油脂期货主力周比下跌为主,其中DCE豆油期货主力合约周比下跌-0.42%,DCE棕油期货主力合约周比下跌-0.07%,ZCE菜油期货主力合约周比下跌-0.87%。值得注意的是,近月我国棕榈油到港量仍不高,国内供需紧平衡,市场表现为近强远弱,总体属于现货供应偏紧与价差修复的走势博弈。

——我国1月棕油进口成本依旧倒挂,国内棕油库存周比小幅波动

2025年第2周周五数据显示,1月份24度马来棕油进口完税成本9962元/吨(前一周10246元/吨),周比下跌284元/吨。按照DCE棕油期货05合约当周五收盘(下午三点)8524元/吨计算,不计算现货基差的背景下,1月我国进口棕油亏损1438元/吨。

国内主要港口豆油库存周比下降:JCI统计数据显示,截至2025年第2周,我国沿海主要港口豆油库存89万吨,周比下降3.8万吨,降幅约-4.09%,较去年同期增长3.6%,较5年均值76.3万吨增长12.7万吨,增幅16.6%。我国沿海主要港口棕油库存49.3万吨,周比下降3.5万吨,降幅约-6.63%,较去年同期下降-50.4%,较5年均值74万吨下降24.7万吨,降幅约-33.4%。

当周国际油料市场美豆油期货主力合约和马棕油期货主力合约周比走势分化。尤其是美豆油市场,周比上涨约10%左右。近年来受美国生物柴油发展迅速提振,美国需要额外进口菜油(主要是加拿大)与进口UCO(主要来自中国)用于生物柴油生产。2024/25年度进口菜油与UCO的量或共计在400万吨左右。2024年11月我国取消了UCO的出口退税。而近期印尼宣布限制UCO出口,一定程度上提振了美豆油的大涨。在大豆市场方面,1~2月份巴西南部与阿根廷地区进入天气风险升水期,市场担忧1月上旬的干燥少雨威胁大豆作物。JCI研究发现,全球小麦与玉米库消比近十年低位,CBOT美麦主连连探三次530美分/蒲,或已探明大底部。鉴于CBOT美豆与美麦的比价关系来看,CBOT美豆底部区间也基本在940美分/蒲左右。这也总体框定了CBOT美豆主连大概率仍在940~1050美分/蒲区间波动。油脂方面,受油脂间价差过大,南美大豆丰产,以及印尼生物柴油政策B40实施节奏等预期因素仍有变数的一系列影响,马棕油震荡下跌,连盘棕油跟盘走弱。

版权声明:

1、凡本网注明"来源:汇易网 "或" 汇易网"或”JCI "或" 带汇易网LOGO、水印的所有文字、图片和音频视频稿件,版权均属汇易网所有,任何媒体、网站或单位和个人未经本网书面授权不得转载、链接、转贴或以其他方式复制发表。

2、已经本网书面授权使用作品的媒体、网站,应在授权范围内使用,并注明“来源及作者”。违反上述声明者,本网将依法追究其相关法律责任。

汇易网电话:021-68751628 汇易网信息,未经授权不得转载

(021)68751628

(021)68751628

工作时间 周一至周六 8:00-17:30

客服QQ

本网公众号

安卓移动端

苹果移动端

春华秋实

Copyright@2019 上海汇易咨询股份有限公司 版权所有 沪ICP备05015609号 公安备案:31011502002456

地址:福山路519号214室 传真:021-68752578 邮箱:support@chinajci.com