JCI:美玉米与美麦库消比均偏低,仍在各自“领地”坚强

全球主要国家玉米供需平衡表角度,4月份美农报告2024/25年度全球玉米产量12.15亿吨,上一年度产量12.3亿吨,同比下降1420万吨,库存消费比23.3%(2023/24年度25.67%)。为2014/15年度以来最低水平。

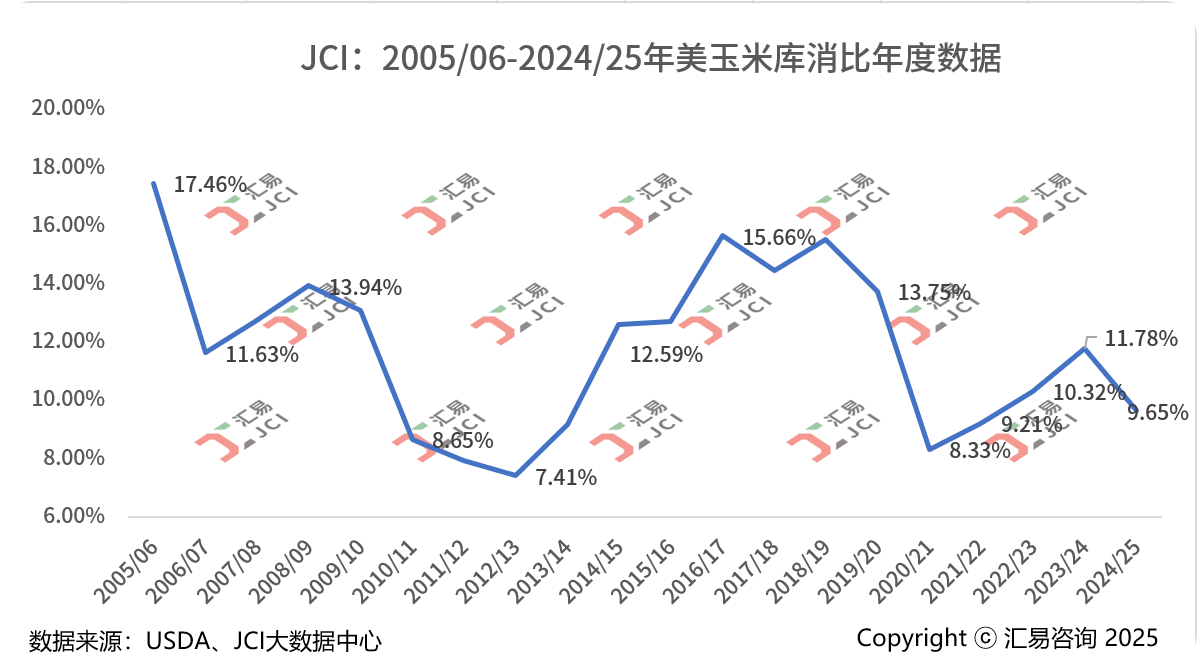

从玉米主产国供需平衡表角度来看,2024/25年度中全球玉米同比下降1420万吨,其中美国玉米下降1203万吨,巴西玉米产量同比增加700万吨,阿根廷玉米下降100万吨,欧盟玉米下降约265万吨,乌克兰玉米下降570万吨。可以看出,增量主要来自巴西,库存贡献最大值主要来自中国。2020/21年度为这些主要玉米国家的偏低库消比年份,按照当前消费量与历史最低库消比值计算,美国玉米期末库存降量500万吨,巴西与乌克兰玉米库消比已然历史最低,阿根廷玉米降量100万吨,欧盟玉米面降量150万吨,即可达到各自的历史最低库消比水平。

至此,可以看出,按照当前消费量来看,库存最安全的国家当属中国;在主要出口国中,美国玉米降量空间相对充裕,降量空间750万吨左右,其余主要出口国库消比相当脆弱。

从全球主要国家小麦供需平衡表角度来看,4月份美农报告2024/25年度全球小麦产量7.97亿吨,上一年度产量7.91亿吨,同比增加530万吨,库存消费比32.7%(2023/24年度33.7%)。为2015/16年度以来最低水平。

从小麦主产国供需平衡表角度来看,2024/25年度中全球小麦同比总增量530万吨。其中美国小麦产量同比增长455万吨,若期末库存下降675万吨,可达到近年偏低库销比水平;加拿大小麦产量同比增长200万吨,若期末库存需下降210万吨,可达到近年偏低库销比水平;澳大利亚小麦已然最低库消比水平;俄罗斯小麦产量同比下降1000万吨,库存只需下降430万吨,即可达到近年偏低水平;乌克兰与欧盟小麦库存下降250万吨,即可达到近年最低库消比水平;中国小麦期末库存最充裕1.29亿吨,库消比85%,若降至历史偏低水平45%,则需要下降5900万吨的量级。

至此,可以看出,按照当前消费量来看,库存最安全的国家当属中国,澳大利亚已是最低库销比,产量不容有失,就连美国、加拿大、乌克兰、欧盟与俄罗斯(675+210+50+200+430),期末库存能承受的最大调整降量合计1565万吨。

小麦和玉米总论:其实除掉中国这个库存最安全量以外,全球主要小麦与玉米主产国,尤其是主要出口国,可承受的产量调整降幅很脆弱,玉米降量空间仅750万吨,其中又以美国占比最大。而中国市场的库存是名副其实的压舱石存在。

版权声明:

1、凡本网注明"来源:汇易网 "或" 汇易网"或”JCI "或" 带汇易网LOGO、水印的所有文字、图片和音频视频稿件,版权均属汇易网所有,任何媒体、网站或单位和个人未经本网书面授权不得转载、链接、转贴或以其他方式复制发表。

2、已经本网书面授权使用作品的媒体、网站,应在授权范围内使用,并注明“来源及作者”。违反上述声明者,本网将依法追究其相关法律责任。

汇易网电话:021-68751628 汇易网信息,未经授权不得转载

(021)68751628

(021)68751628

工作时间 周一至周六 8:00-17:30

客服QQ

本网公众号

安卓移动端

苹果移动端

春华秋实

Copyright@2019 上海汇易咨询股份有限公司 版权所有 沪ICP备05015609号 公安备案:31011502002456

地址:福山路519号214室 传真:021-68752578 邮箱:support@chinajci.com