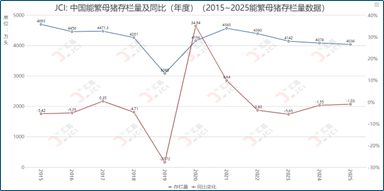

根据官方数据显示,今年一季度,我国能繁母猪存栏量较去年年末累计去化1%,但同比增加1.2%,能繁母猪存栏量较基准量仍偏高3.6%,这也表示我国生猪供应量预期仍将保持较为宽松的趋势。与此同时,根据JCI数据显示,尽管我国能繁母猪存栏量仍有过剩,但今年一季度以来,我国二育母猪的理论效益仍保持着盈利趋势,且随着仔猪市场行情的偏强运行,其盈利空间有扩大的趋势,这意味着养殖企业依然不具备主动去化的概率。

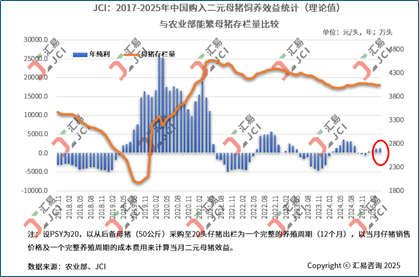

1、二元母猪理论效益水平持续盈利且有扩大趋势,生猪供应宽松预期不改

受今年一季度以来,我国仔猪市场行情的持续偏强运行,国内二元母猪的理论效益连续四个月保持盈利状态,且盈利空间呈现小幅上升趋势,如图。

JCI分析认为,母猪存栏量的变化受仔猪市场影响较大,今年以来,国内仔猪价格持续偏强运行,即使在商品猪效益持续下滑的大背景下,仔猪和母猪销售依然能够获得不俗的盈利,这也导致能繁母猪存栏量在持续过剩的过程中,生产企业淘汰母猪的意愿依然不强,但这将增加后期国内生猪供应过剩风险的进一步加剧。

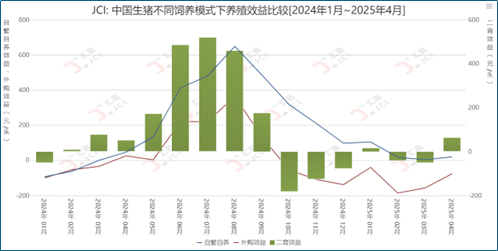

2、不同饲养模式下的盈利水平仍有明显分化,头部规模企业“立于不败之地”

根据JCI数据显示,今年一季度以来,国内生猪不同饲养模式的养殖效益依然表现出明显的差异性。其中,规模化养殖一直维持小幅盈利状态,外购仔猪育肥模式仍有效益亏损,二次育肥的理论效益则由亏损转为盈利,如图。

此外,规模化养殖中,国内生猪头部养殖企业的成本大多在13元/公斤以下,而中小规模养殖企业成本大多在14~15元/公斤之间,显著的成本差异也决定了不同规模生产企业之间的效益差异。从今年我国生猪养殖趋势来看,不同养殖模式下的成本差异会愈发明显,在供应相对宽松的大背景下,养殖端的盈利差异也会呈现出马太效应。

版权声明:

1、凡本网注明"来源:汇易网 "或" 汇易网"或”JCI "或" 带汇易网LOGO、水印的所有文字、图片和音频视频稿件,版权均属汇易网所有,任何媒体、网站或单位和个人未经本网书面授权不得转载、链接、转贴或以其他方式复制发表。

2、已经本网书面授权使用作品的媒体、网站,应在授权范围内使用,并注明“来源及作者”。违反上述声明者,本网将依法追究其相关法律责任。

汇易网电话:021-68751628 汇易网信息,未经授权不得转载

(021)68751628

(021)68751628

工作时间 周一至周六 8:00-17:30

客服QQ

本网公众号

安卓移动端

苹果移动端

春华秋实

Copyright@2019 上海汇易咨询股份有限公司 版权所有 沪ICP备05015609号 公安备案:31011502002456

地址:福山路519号214室 传真:021-68752578 邮箱:support@chinajci.com