7月12日-7月18日(第29周),本周期间,我国豆粕现货市场振荡上扬,推动因素来自于成本端支撑和四季度供应缺口预期形成的共振。巴西大豆对华贴水持续反弹叠加美豆连续回升,而四季度买船的不确定性给远期市场带来支撑,市场关注中美贸易谈判消息;此外受经贸关系影响,菜系进口也存在不确定性。当前逐渐进入美豆生长关键期,聚焦中美贸易磋商结果影响及美国产区天气形势。

一、国内豆粕期货盘面偏强振荡运行、现货市场持续跟盘波动

截至周五(7月18日)的一周,我国连粕市场跟盘上行,截至周五收盘主力合约M2509报收于3056元/吨,较上周同期2976元/吨上涨80元/吨,或环比涨幅2.68%;市场依然表现为对四季度供应不确定的担忧,但当前现货供应整体偏于宽松,而巴西大豆贴水保持相对韧性的预期下,因而成本端支撑依然有效。根据汇易数据库统计数据显示,截至周五(7月18日)沿海主流厂商43%蛋白豆粕现货价格区间2850-2960元/吨,周度上涨40-80元/吨,对比年内4月下旬的高点则偏低900-1300元/吨,较去年同期则下跌60-150元/吨。

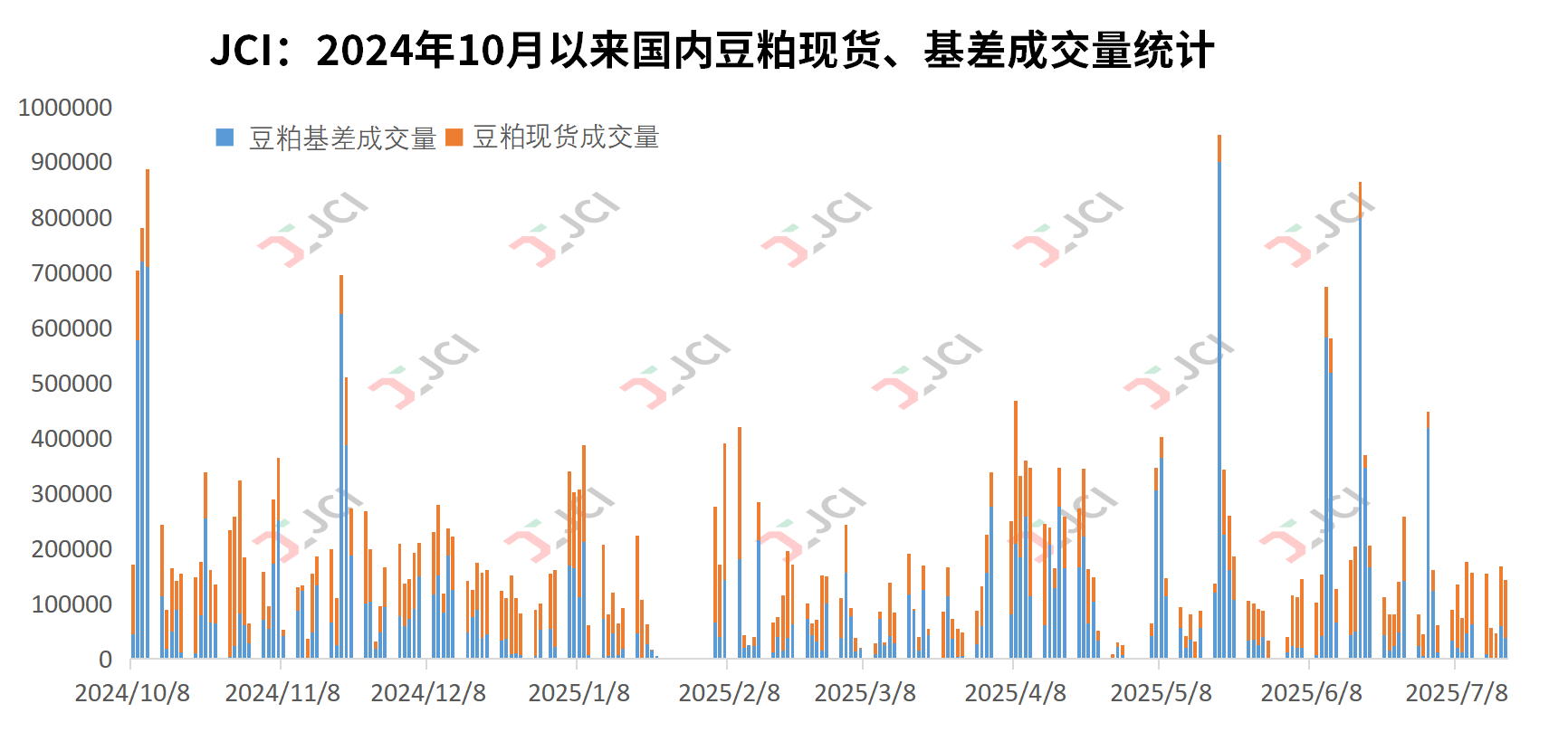

二、国内终端成交量继续下滑,提货量持续维持较高水平

截至周五(7月18日)的五个工作日,我国主流油厂豆粕成交量继续下滑,总量为56.87万吨,较前一周62.95万吨减少6.08万吨,或环比降幅9.66%,日均成交量约为11.37万吨,前一周日均成交量约为12.59万吨;其中周内豆粕基差总成交量10.70万吨,占比18.81%,豆粕现货总成交量46.17万吨,占比81.19%。部分终端观望心态松动,但油厂库存持续攀升,导致购销积极性仍显不足。

截至周五(7月18日)的五个工作日,国内主流油厂周度豆粕总提货量约102.44万吨,较前一周总提货量102.22万吨减少0.22万吨,或周度环比降幅0.21,日均提货量约为20.48万吨,作为对比,前一周单日提货量约为20.44万吨。在前期下游增库较为明显的背景下,终端提货动力略有下降。

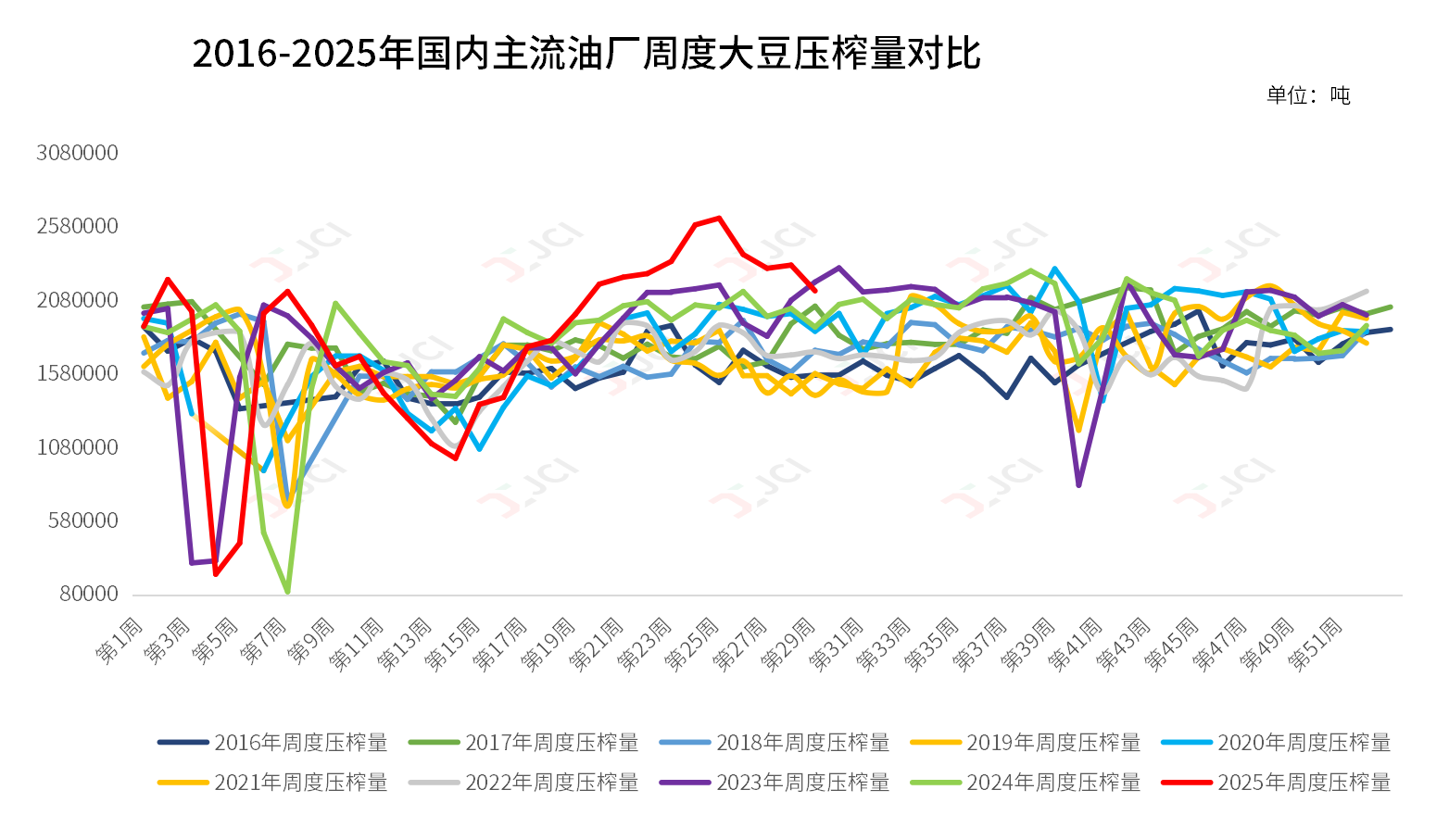

三、国内部分油厂胀库开机率下滑,三季度月均到港量依然较高

根据汇易数据库统计数据显示,第29周国内主流油厂开机率略增至59.09%,前一周为58.53%,第29周大豆压榨量232.26万吨,较前一周230.09万吨增加2.17万吨,或环比增幅0.94%,较2024年同期压榨量190.12万吨增加42.14万吨,或同比增幅22.16%;预计第30周油厂开机率将进一步下降,部分工厂仍然面临胀库风险。

来自贸易商的统计数据显示,截至7月中旬,7-8月进口大豆船期已全部采购完毕,9月采购比例近75%,10-1月船期开始启动少量采购但总比例不到6%,明年2月采购进度逾15%,3月采购进度近30%。预计三季度月均到港量仍将接近1000万吨大豆。而巴西船代方面的数据显示,2025年年初以来截至7月16日,巴西大豆对华发船总量为5701.46万吨,去年同期5416.91吨,同比增加284.55万吨,或同比增幅5.25%。巴西本土预计7月全月大豆出口或接近 1219万吨,虽然低于6月份的1348万吨,但较去年同期960万吨提高24.3%,预计全年巴西大豆出口阿玲预计为7993万吨,高于去年同期的7591万吨,不过物流预计将成为限制因素,出口窗口则有可能延长至2026年初。

四、美豆从三个月低点反弹,产区天气及中美贸易动向仍是焦点

截至7月18日当周,全球油籽市场普涨,芝加哥大豆期货从三个月低点反弹,主要受美国大豆需求强劲及豆油期货飙升推动。过去一周里,CBOT基准11月大豆期货成功突破50日及100日均线阻力。核心驱动来自三个方面:首先,美国中西部即将到来的高温天气引发单产担忧,预计新一周中西部气温将达90-100华氏度,可能影响正处于关键结荚期的大豆;其次,NOPA数据显示6月大豆压榨量达1.857亿蒲,创同期历史纪录,而6月底豆油库存降至五个月低点1.366亿磅,显示国内需求强劲;第三,中美贸易谈判进展传闻为市场提供心理支撑。美国农业部报告向未知目的地销售12万吨新作大豆,市场普遍猜测最终买家可能来自中国。印尼和美国达成贸易协议也可能有助于美国出口增长。印尼为美国大豆的前五大买家之一。但是南美供应前景庞大,继续对大豆上涨空间构成制约。未来一周,美国中西部实际降雨情况与中美贸易动向将成为左右价格的关键因素,若高温损害确认,可能推动价格测试年内高点。

总体来看,第29周国内豆粕市场的上扬本质是“供应预期差”与“成本刚性”的共振结果:巴西贴水韧性叠加四季采购缺口预期,驱动连粕冲破3000元关口。但当前油厂胀库与成交萎缩的现货疲态,持续对冲远期看涨情绪。未来市场将围绕三条传导链演变:

1、天气单产博弈链:中西部热穹顶下的高温预期或对结荚期大豆的实质损害;

2、贸易政策传导链:中美协议若落地将快速填补四季度买船真空期,但印尼转口增量已分流部分南美压力;

3、库存周期切换链:国内现货宽松正与全球库存收紧形成跨市场估值重构。

版权声明:

1、凡本网注明"来源:汇易网 "或" 汇易网"或”JCI "或" 带汇易网LOGO、水印的所有文字、图片和音频视频稿件,版权均属汇易网所有,任何媒体、网站或单位和个人未经本网书面授权不得转载、链接、转贴或以其他方式复制发表。

2、已经本网书面授权使用作品的媒体、网站,应在授权范围内使用,并注明“来源及作者”。违反上述声明者,本网将依法追究其相关法律责任。

汇易网电话:021-68751628 汇易网信息,未经授权不得转载

(021)68751628

(021)68751628

工作时间 周一至周六 8:00-17:30

客服QQ

本网公众号

安卓移动端

苹果移动端

春华秋实

Copyright@2019 上海汇易咨询股份有限公司 版权所有 沪ICP备05015609号 公安备案:31011502002456

地址:福山路519号214室 传真:021-68752578 邮箱:support@chinajci.com