核心内容提要:

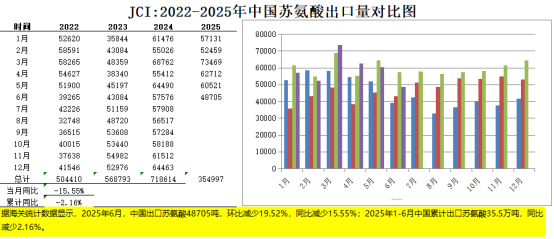

2025年6月,中国苏氨酸出口量大幅下滑至48,705吨,环比下降19.52%,同比下降15.55%,创下近两年新低。出口单价为1,644美元/吨,环比小幅反弹1.99%,但同比下跌6%,整体市场价格维持弱势徘徊,处于近三年同期低位。这一趋势主要受下游养殖业持续疲软拖累,尽管国内工厂尝试挺价,需求端依然低迷。同时,玉米作为苏氨酸关键原料,价格波动加剧成本压力:6月深加工玉米收购均价为2,362元/吨,环比上涨1.2%,7月环比续涨0.51%,但供应偏紧支撑超跌反弹。7月以来,生猪养殖虽扭亏为盈,平均效益环比飙升286.8%,但盈利微薄(仅87.6元),叠加出口需求锐减,导致市场供需失衡加剧。整体来看,国内养殖恢复缓慢和苏氨酸出口萎缩共同压制了行业复苏。

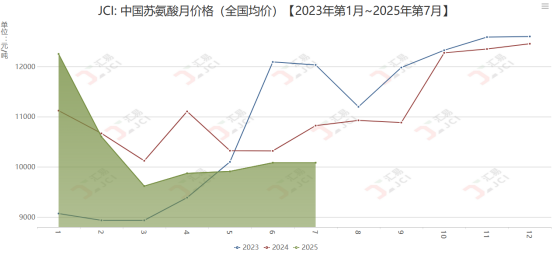

今年6月我国苏氨酸出口量大幅减少至4.87万吨,同环比降幅均十分显著,创下两年以来的新低水平。而出口单价环比呈现窄幅波动之势,同事今年6以来苏氨酸市场价格依旧维持整体偏弱运行态势,而尽管当前国内工厂持续挺价,但下游养殖形势持续疲软,故市场行情维持弱势徘徊,也居于近三年同期地位水平。

1、今年6月我国苏氨酸出口量同环比大幅减少,为近24个月最低水平

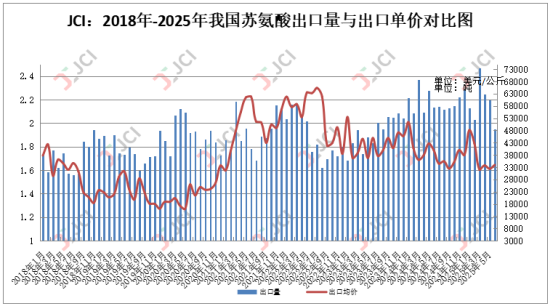

据海关统计数据显示,2025年6月,中国出口苏氨酸48705吨,环比减少19.52%,同比减少15.55%;2025年1-6月中国累计出口苏氨酸35.5万吨,同比减少2.16%。同时,出口单价呈现波动,6月为1644美元/吨,环比反弹1.99%,但同比下跌6%,反映出市场弱势。

2、今年6月我国苏氨酸出口单价同环比双降,成本面传导压力加剧

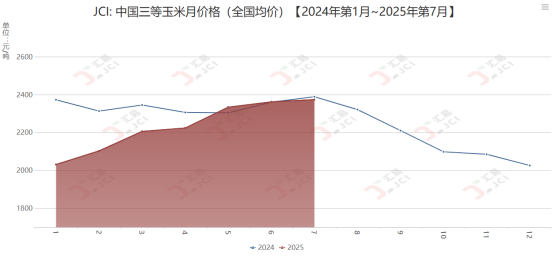

据海关最新统计数据显示,2025年6月我国苏氨酸出口单价为1644美元/吨,环比反弹1.99%,同比下跌6%。而7月以来,中储粮进口玉米拍卖每周投放,但由于我国玉米产区贸易环节库存偏低,深加工企业补库需求支撑,因此玉米现货供应整体偏紧,局地价格超跌反弹。据JCI数据中心显示,今年6月我国深加工玉米收购均价为2362元/吨,同比上涨0.08%而环比上涨1.2%,而7月同比略跌0.63%,环比上涨0.51%。这一成本上涨未能有效提振苏氨酸需求,因下游养殖疲软持续。

3、今年7月以来我国生猪养殖扭亏为盈,盈利尚浅仍难振苏氨酸需求端

今年7月以来,国内生猪出栏积极性减少,叠加年初仔猪腹泻疫情导致二季度至三季度育肥猪供应阶段性减少,因此带动生猪出栏价格快速上涨,养殖效益重返盈利区间。但由于夏季肉品消费疲软,因此近日生猪价格再度出现震荡,效益回落但仍居于盈利区间之中。据JCI数据中心显示,7月我国生猪收购均价为14.74元/公斤,较6月上涨3.44%,养殖平均效益尾87.6,较6月上涨286.8%,但相对于去年动辄数百元的盈利来说仍显微薄,且今年以来我国生猪养殖转盈时间尚短,仍难以从本质上提振苏氨酸需求增长,加上出口需求大幅减少,加剧了市场供需失衡。

综上所述,2025年6月中国苏氨酸出口量同比降15.55%、环比降19.52%至48,705吨,创两年新低;出口单价环比微升1.99%至1,644美元/吨,但同比跌6%,价格弱势持续。下游养殖疲软拖累需求,玉米成本上涨(6月均价2,362元/吨,环比涨1.2%)加剧产业压力。而展望7月出口市场,预计延续低迷态势,国际需求疲软抑制反弹;国内市场方面,玉米供应偏紧支撑超跌反弹,成本压力持续。而国内市场行情则受限于内需疲弱,当前我国生猪养殖虽盈利(7月效益87.6元),但盈利微薄叠加消费疲软,难振苏氨酸需求,供需失衡短期难解。

版权声明:

1、凡本网注明"来源:汇易网 "或" 汇易网"或”JCI "或" 带汇易网LOGO、水印的所有文字、图片和音频视频稿件,版权均属汇易网所有,任何媒体、网站或单位和个人未经本网书面授权不得转载、链接、转贴或以其他方式复制发表。

2、已经本网书面授权使用作品的媒体、网站,应在授权范围内使用,并注明“来源及作者”。违反上述声明者,本网将依法追究其相关法律责任。

汇易网电话:021-68751628 汇易网信息,未经授权不得转载

(021)68751628

(021)68751628

工作时间 周一至周六 8:00-17:30

客服QQ

本网公众号

安卓移动端

苹果移动端

春华秋实

Copyright@2019 上海汇易咨询股份有限公司 版权所有 沪ICP备05015609号 公安备案:31011502002456

地址:福山路519号214室 传真:021-68752578 邮箱:support@chinajci.com