JCI:市场屏息等待28-29号的中美贸易谈判细节

——当周我国进口阿根廷豆油与马棕油CNF价差周比小幅波动

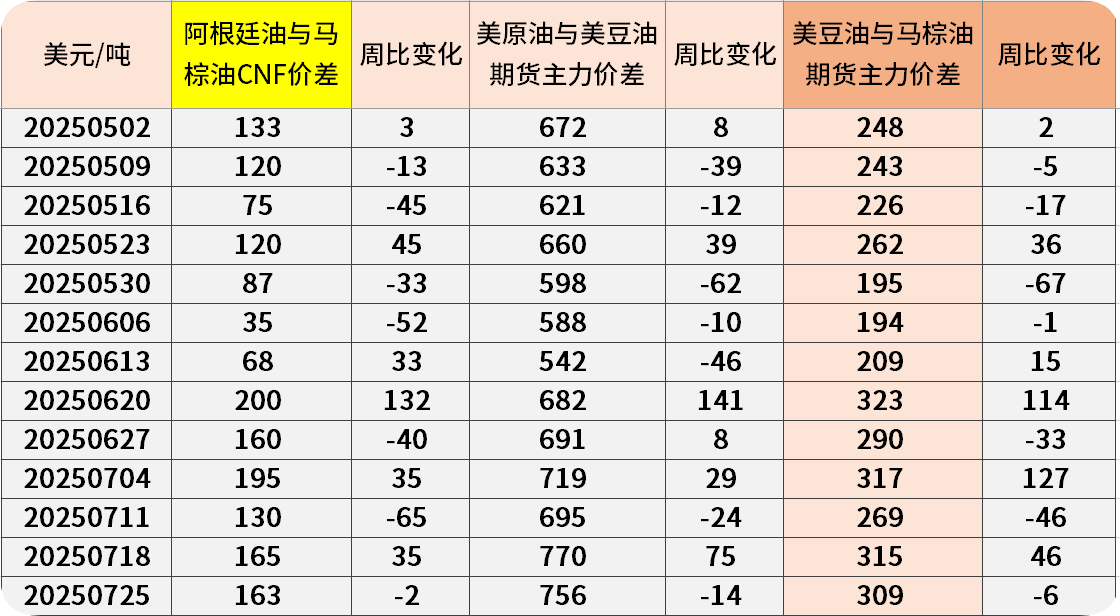

2025年7月18日-2025年7月25日(第30周),截至当周周五下午三点,美豆油期货主力合约与马棕油期货主力合约价差309美金/吨,前一周315美金/吨,周比价差绝对值走窄6美金/吨。当周五数据显示,我国进口阿根廷豆油与马来西亚棕榈油CNF价差163美金/吨,前一周165美金/吨,周比价差走窄2美金/吨。

当周国际豆棕油期货主力合约走势周比有所回调,其中美豆油主连周比下跌-1.23%,马棕油主连周比下跌-0.98%。影响因素有:其一,前中性天气模式带来的大宗农产品丰产格局,决定了单边大牛市为小概率事件。第三轮中美贸易谈判将于7月28-29日在瑞典举行,重点讨论延长90天关税休战期,市场猜测此轮谈判的核心矛盾集中在关税延期条件和地缘政治议题捆绑上。国内粕类市场总体呈现弱现实(油粕累库)与强预期(10月-2月船期油厂采购不积极导致的缺口预期)的博弈,我们应耐心等待未来市场风险的集中释放。油脂市场方面,棕榈油市场面临节日需求的提振,而美国生柴掺混义务量超市场预期仍支撑美豆油高位区间。接下来市场的关注点转为中美谈判协议中有关农产品采购细节以及8月份美豆种植区天气风险等。其二,SPPOMA1st-20th July 2025,Yield:+7.03%,OER.:-0.16%,Production:+6.19%。马来西亚MPOA产量数据: 2025年7月1-20日,马来本岛:+18.95%,沙巴:-0.14%,沙捞越:+0.41%,马来东部:+0.01%,马来全部:+11.24%。*UOB KayHian 1-20th Jul25,Production Survey* Sabah: ranges from-4% to unchanged,Sarawak: ranges from-1% to +3%,PM: ranges from +11 to +15%,Estimated production for 1-20th Jul25:+5% to +9%。三大船运机构数据:SGS:预计马来西亚7月1-20日棕榈油出口量为486404吨,较上月同期出口的759881吨减少35.99%。Amspec 1-20th: 740,394 vs 798,813(-58,419 or -7.31%),ITS 1-20th: 817755 vs. 847695 (- 29940 or -3.5%)。另外,马来西亚棕榈油局(MPOB)预计2025年毛棕榈油产量将达到1950万吨,相较于去年的1930万吨有所增加;2025年棕榈油出口量将达到1700万吨,相较于去年的1690万吨有所增加。GAPKI称,印尼2025年棕榈油出口量或从去年的2950万吨降至2800万吨。Martono称,印尼2025年毛棕榈油产量料增至5000万吨,高于去年的4820万吨。干旱和高温等等潜在天气风险因素并未完全消除,天气风险升水仍为油脂提供底部支撑。

——2025年第30周国内三大油脂期货主力合约周比下跌

截止至2025年第30周国内期货市场收盘,我国DCE豆油期货主力合约与棕油期货主力合约价差-792元/吨,前一周-804元/吨,周比价差绝对值走窄12元/吨。国内ZCE菜油期货主力合约与DCE豆油期货主力合约价差1313元/吨,前一周1426元/吨,周比走窄113元/吨。国内ZCE菜油期货主力合约与DCE棕油期货主力合约价差521元/吨,前一周622元/吨,周比价差走窄101元/吨。

2025年第30周我国三大油脂期货主力(09)周比下跌,其中DCE豆油期货主力合约周比下跌-0.2%,DCE棕油期货主力合约周比下跌-0.31%,ZCE菜油期货主力合约周比下跌-1.35%。

——我国8月棕油进口成本依旧倒挂,国内棕油库存周比小增

2025年第30周周五数据显示,8月份24度马来棕油进口完税成本9350元/吨(前一周9091元/吨),周比上涨259元/吨。按照DCE棕油期货09合约当周五收盘8936元/吨计算,不计算现货基差的背景下,8月我国进口棕油亏损414元/吨。

国内主要港口棕榈油库存周比小增:JCI统计数据显示,截至2025年第30周,我国沿海主要港口豆油库存98.4万吨,周比增长5.2万吨,增幅约5.58%,较去年同期增长2.61%,高于5年均值86.6万吨或13.6%。我国沿海主要港口棕油库存56.9万吨,周比增加2.4万吨,增幅约4.4%,较去年同期增长0.9%,较5年均值48万吨增加8.9万吨,增幅约18.5%。

当周国际油料市场美豆油期货主力合约和马棕油期货主力合约均回调。第三轮中美贸易谈判将于7月28-29日在瑞典举行,重点讨论延长90天关税休战期,市场猜测此轮谈判的核心矛盾集中在关税延期条件和地缘政治议题捆绑上。国内粕类市场总体呈现弱现实(油粕累库)与强预期(10月-2月船期油厂采购不积极导致的缺口预期)的博弈,我们应耐心等待未来市场风险的集中释放。油脂市场方面,棕榈油市场面临节日需求的提振,而美国生柴掺混义务量超市场预期仍支撑美豆油高位区间。8月份天气对单产的影响以及中国是否恢复购买美国农产品将成为左右盘面的风向标。

版权声明:

1、凡本网注明"来源:汇易网 "或" 汇易网"或”JCI "或" 带汇易网LOGO、水印的所有文字、图片和音频视频稿件,版权均属汇易网所有,任何媒体、网站或单位和个人未经本网书面授权不得转载、链接、转贴或以其他方式复制发表。

2、已经本网书面授权使用作品的媒体、网站,应在授权范围内使用,并注明“来源及作者”。违反上述声明者,本网将依法追究其相关法律责任。

汇易网电话:021-68751628 汇易网信息,未经授权不得转载

(021)68751628

(021)68751628

工作时间 周一至周六 8:00-17:30

客服QQ

本网公众号

安卓移动端

苹果移动端

春华秋实

Copyright@2019 上海汇易咨询股份有限公司 版权所有 沪ICP备05015609号 公安备案:31011502002456

地址:福山路519号214室 传真:021-68752578 邮箱:support@chinajci.com