JCI:目前为止美豆新作采购无进展,去年八月底对华预售500万吨

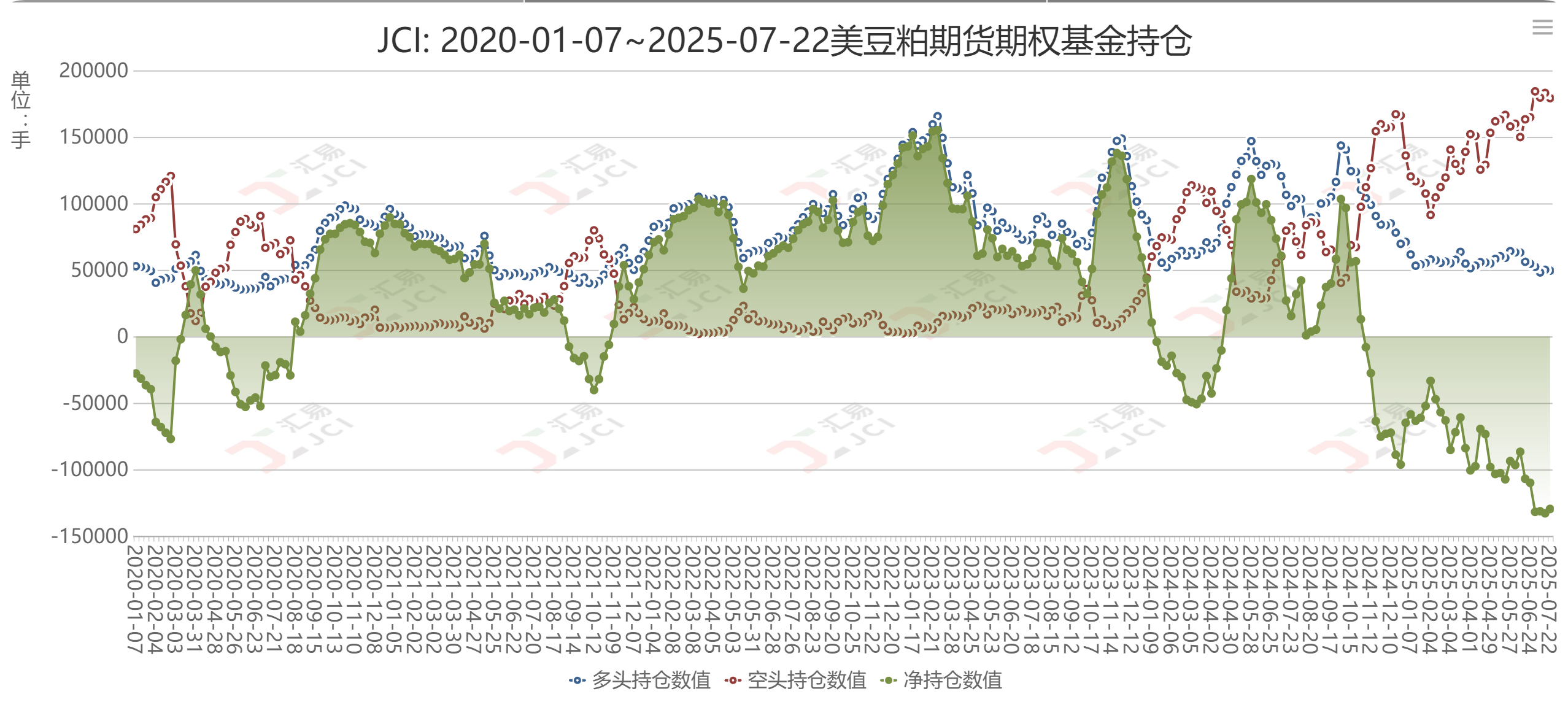

美豆粕期货期权基金净空单仍处偏高水平:截止至2025年7月22日,美豆期货期权基金净持仓集中在-1.09万手,上周为-3.23万手左右,净多持仓周比增加21412手。近两年美豆基金净多持仓最高为2020年10月份的23.8万手左右。近十年美豆基金净多持仓偏高区间为17~25万手,净空持仓偏高区间为-10~-18万手。美豆油期货期权基金净持仓为5.53万手,上周为4.32万手,净多持仓周比增加12105手,净多持仓连续四周增长。近十年美豆油基金净多持仓偏高区间集中在12万手附近,净空持仓偏高区间集中在-10万附近。美豆粕期货期权基金净持仓-12.97万手,上周-13.3手,净空持仓周比下降3273手。近十年美豆粕基金净多持仓偏高区间集中在8~10万手附近,净空持仓偏高区间集中在-8万附近。美豆粕市场的净空单在2025年7月15日当周达到历史最高纪录-13.3万手。2025年7月1日当周,美豆粕基金净空单曾达到-13.19万手,为当时的创纪录数量。

美生物柴油政策提振本土美豆油消费,进而驱动国内压榨量提高,豆粕供应量攀升,在全球大豆供应充裕的背景下,豆粕要想反转,恐要等天气周期来解救。预计由于美国和南美大豆压榨量上升(主要受豆油需求增长推动),南北美豆粕出口供应增加导致的处理难题日益凸显,豆粕价格在中长期内将持续承压。

美豆全球累计销量同比增加:美豆方面,截至7月17日当周,中国订购了2248万吨美国2024/25年度交付的豆子,持平于上周的2248万吨,但低于去年同期的2442万吨,同比落后194万吨。美国大豆全球销售量为5081万吨,高于上周的5065万吨,也高于去年同期的4531万吨,同比增加550万吨。截止至2025年7月17日,美豆当前年度全球销售节奏占美农报告预估全年销量目标(18.65亿蒲,约折合5076万吨)的100.1%。

对于2025/26年度美豆销售情况:截至7月17日当周,美豆全球市场销售了261万吨2025/26年度交付的新豆,低于去年同期的290万吨,同比落后约29万吨。作为对比,2024年8月底9月初,美豆下一市场年度(2024/25年度)全球销售达到1393万吨,对华销售约490万吨。

主要出口国对华装运大豆情况:

大豆到港预估:8月份到港量为1250万吨左右,9月份预估到港量1050万吨左右。至5月12日中美日内瓦联合声明公布,中美贸易关税中,美豆进口关税降至23%。中美90天关税暂停协议于2025年5月14日生效。那么,对中美关税恢复期限在8月11日。第三轮中美贸易谈判将于7月28-29日在瑞典举行,重点讨论延长90天关税休战期。

棕榈油到港预估:预估2025年8-9月棕榈油合计到港量均值在35万吨左右。进口利润仍严重倒挂。目前中国棕榈油进口仅仅维持在刚需水平。

另,巴西方面,根据贸易商统计数据,截止至7月29日,2025年7月份巴西大豆累计对华出口装运921万吨。日均装船量31.8万吨/日。作为对比,2024年7月对华出口装运763万吨,五年平均623万吨。

进口巴西豆近月升贴水仍强劲:国内油厂榨利来看,8月份美湾大豆到岸升贴水324美分/蒲(上周324),对应美湾豆进口盘面榨利-893元/吨左右(23%关税);2025年9月份巴西豆到岸升贴水为288美分/蒲(上周265),对应巴西豆进口盘面榨利5元/吨左右。

截止至7月17日,2024/25年度美豆全球销售额同比增加550万吨,对华销售额同比落后194万吨。近日受美豆产区天气降水有利,仍施压盘面。第三轮中美贸易谈判于7月28-29日在瑞典举行,重点讨论延长90天关税休战期。目前国内油厂开机率高位,国内油粕市场进入供应增加阶段。目前的问题在于受榨利逐月走弱影响,油厂采购积极性不高,10-1月依然没有大量采购。JCI综合分析认为,8月美豆等待贸易协议、天气题材等进一步消息。我国豆粕现货市场短期供给充裕的持续压力仍在释放(需分外警惕中美签订大豆购买合同带来的短期利空风险,机遇与风险并存)。

版权声明:

1、凡本网注明"来源:汇易网 "或" 汇易网"或”JCI "或" 带汇易网LOGO、水印的所有文字、图片和音频视频稿件,版权均属汇易网所有,任何媒体、网站或单位和个人未经本网书面授权不得转载、链接、转贴或以其他方式复制发表。

2、已经本网书面授权使用作品的媒体、网站,应在授权范围内使用,并注明“来源及作者”。违反上述声明者,本网将依法追究其相关法律责任。

汇易网电话:021-68751628 汇易网信息,未经授权不得转载

(021)68751628

(021)68751628

工作时间 周一至周六 8:00-17:30

客服QQ

本网公众号

安卓移动端

苹果移动端

春华秋实

Copyright@2019 上海汇易咨询股份有限公司 版权所有 沪ICP备05015609号 公安备案:31011502002456

地址:福山路519号214室 传真:021-68752578 邮箱:support@chinajci.com