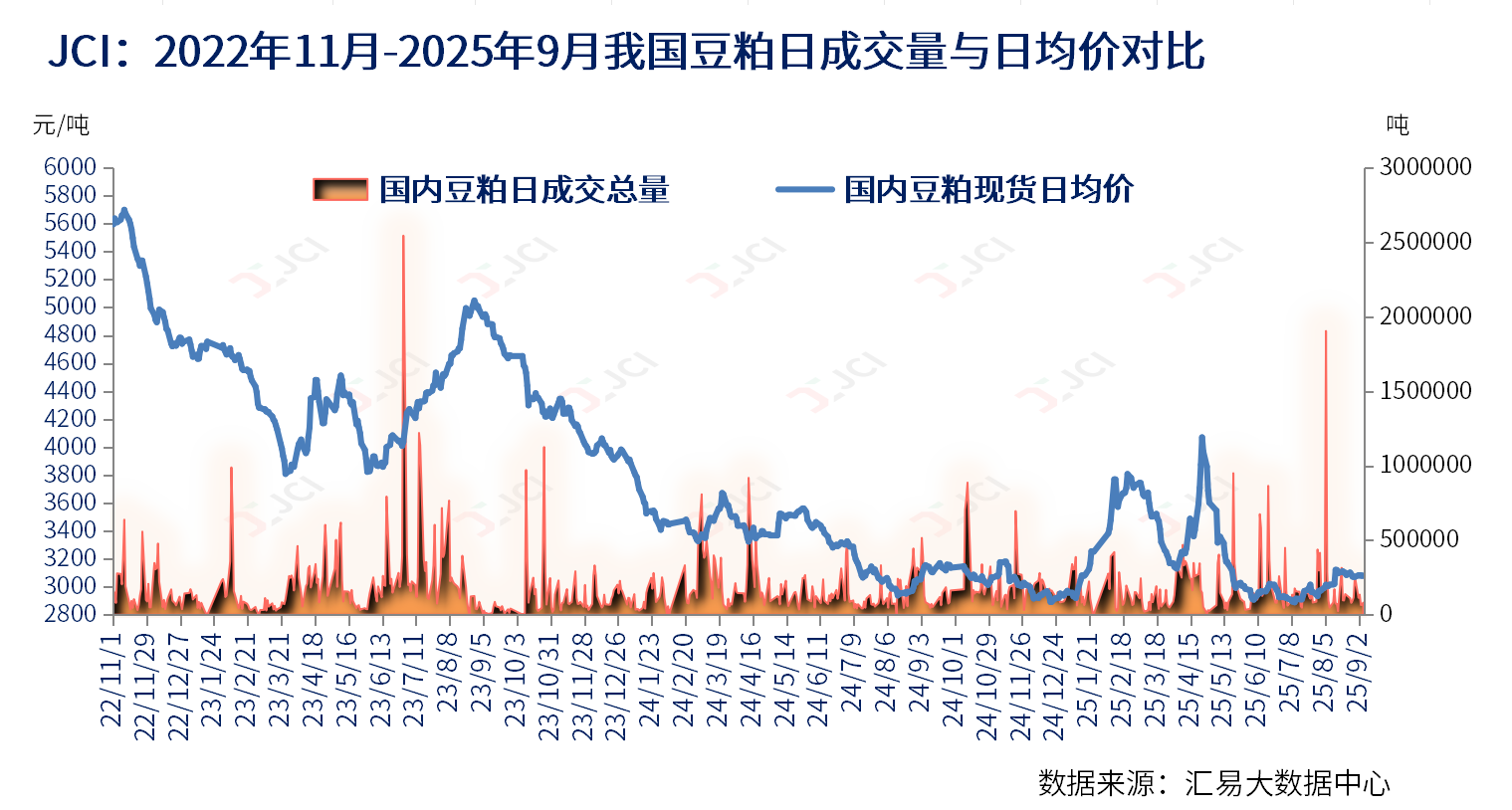

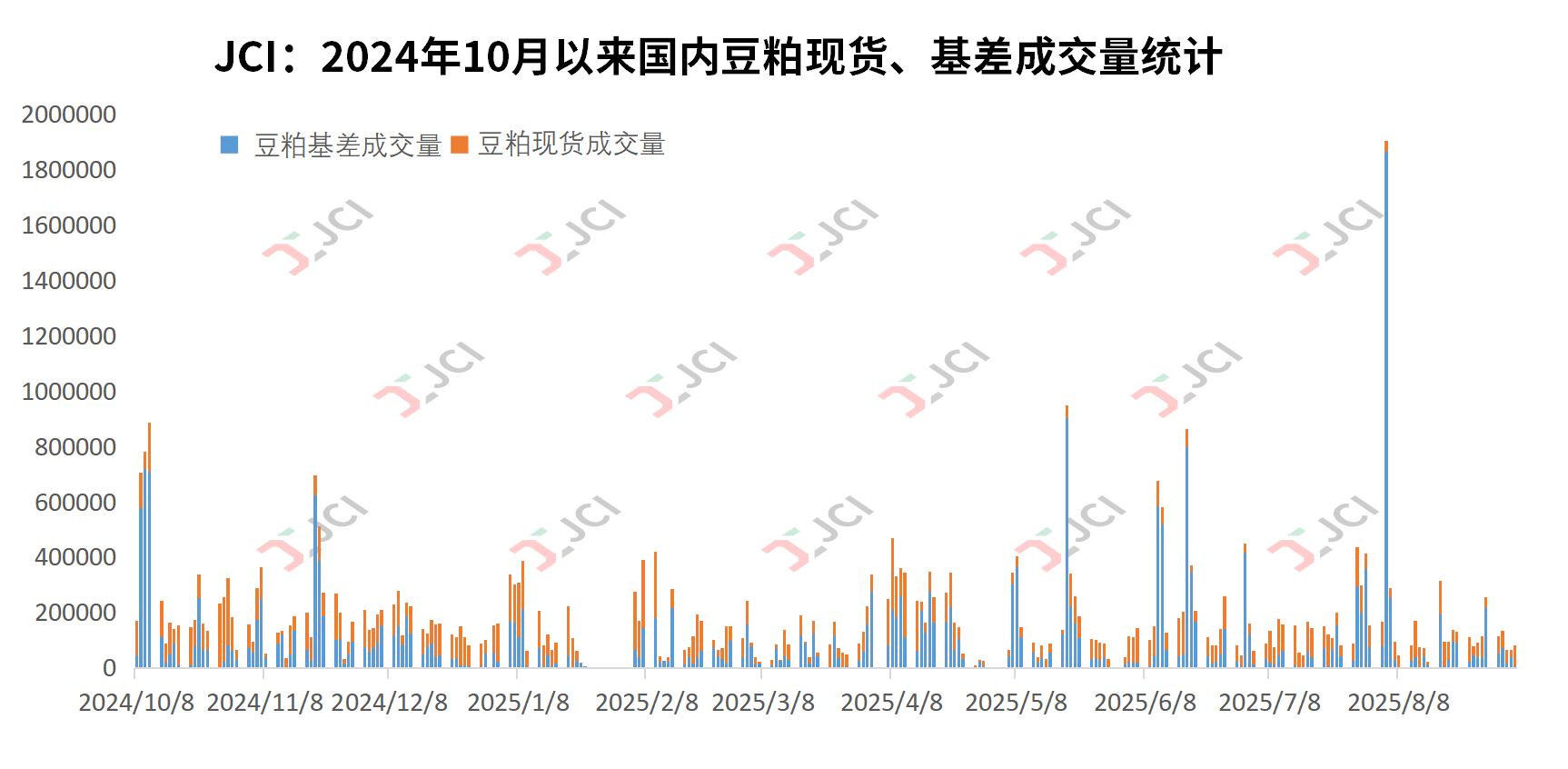

截至周五(9月5日)的五个工作日,我国主流油厂豆粕成交量进一步减少,总量为46.10万吨,较前一周65.75万吨减少19.65万吨,或环比降幅29.89%,日均成交量约为9.22万吨,前一周日均成交量约为13.15万吨;其中周内豆粕基差总成交量18.80万吨,占比40.78%,周度豆粕现货总成交量27.30万吨,占比59.22%。

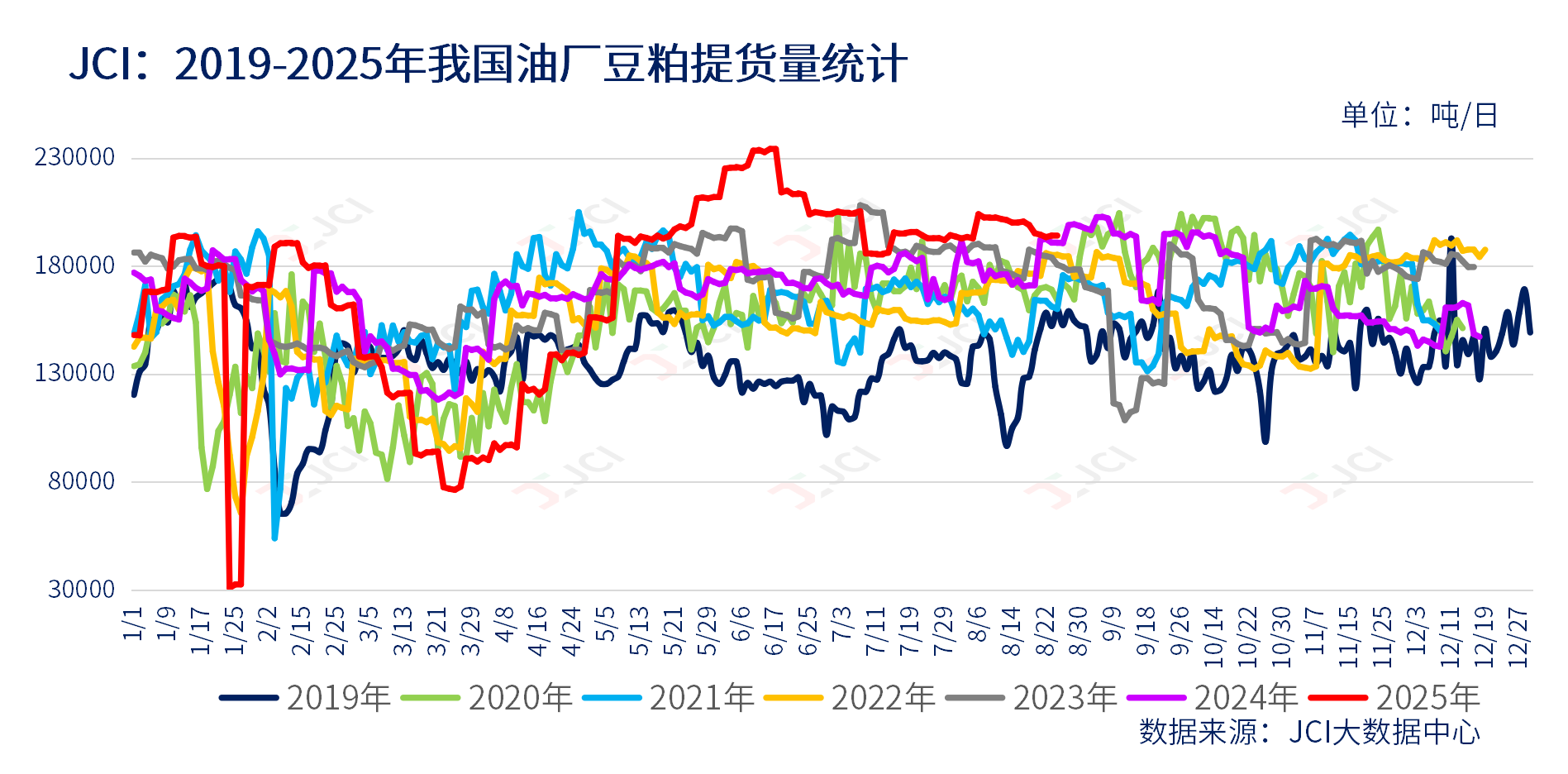

截至周五(9月5日)的五个工作日,国内主流油厂周度豆粕总提货量约97.14万吨,较前一周总提货量100.15万吨略降3.01万吨,或周度环比降幅3.01%,日均提货量约为19.42万吨,作为对比,前一周单日提货量约为20.02万吨。终端市场对于近期价格走势信心不足,采购多以刚需以及执行合同为主,观望情绪总体浓厚。

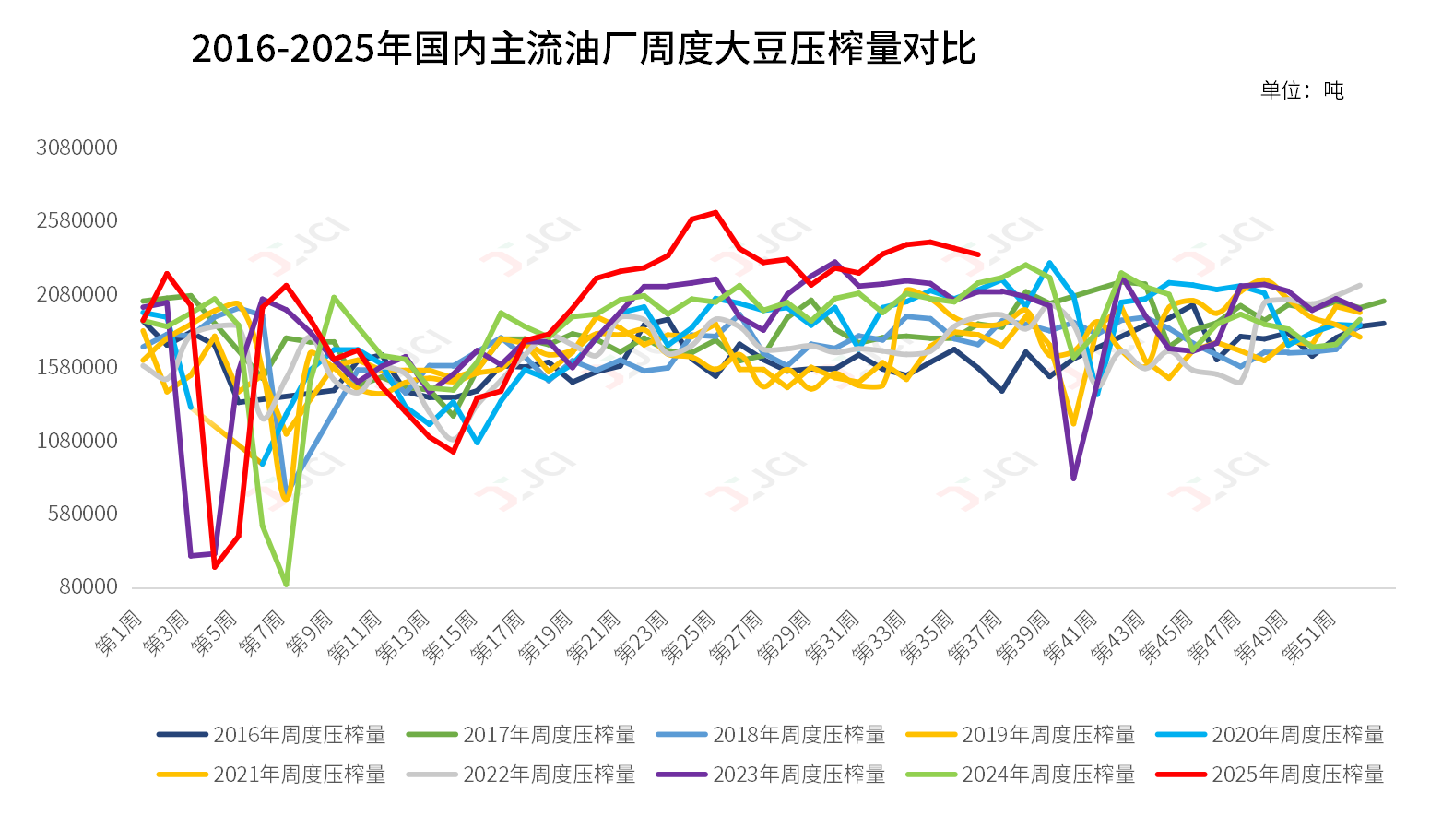

根据汇易数据库统计数据显示,第36 周国内主流油厂开机率降至60.99%,前一周为62.08%,第36周大豆压榨量239.75万吨,较前一周244.02万吨下降4.27万吨,或环比降幅-1.75%,较2024年同期压榨量216.09万吨增加23.66万吨,或同比增幅10.95%;预计第37周油厂开机率将进一步下滑,部分工厂仍然面临胀库风险。

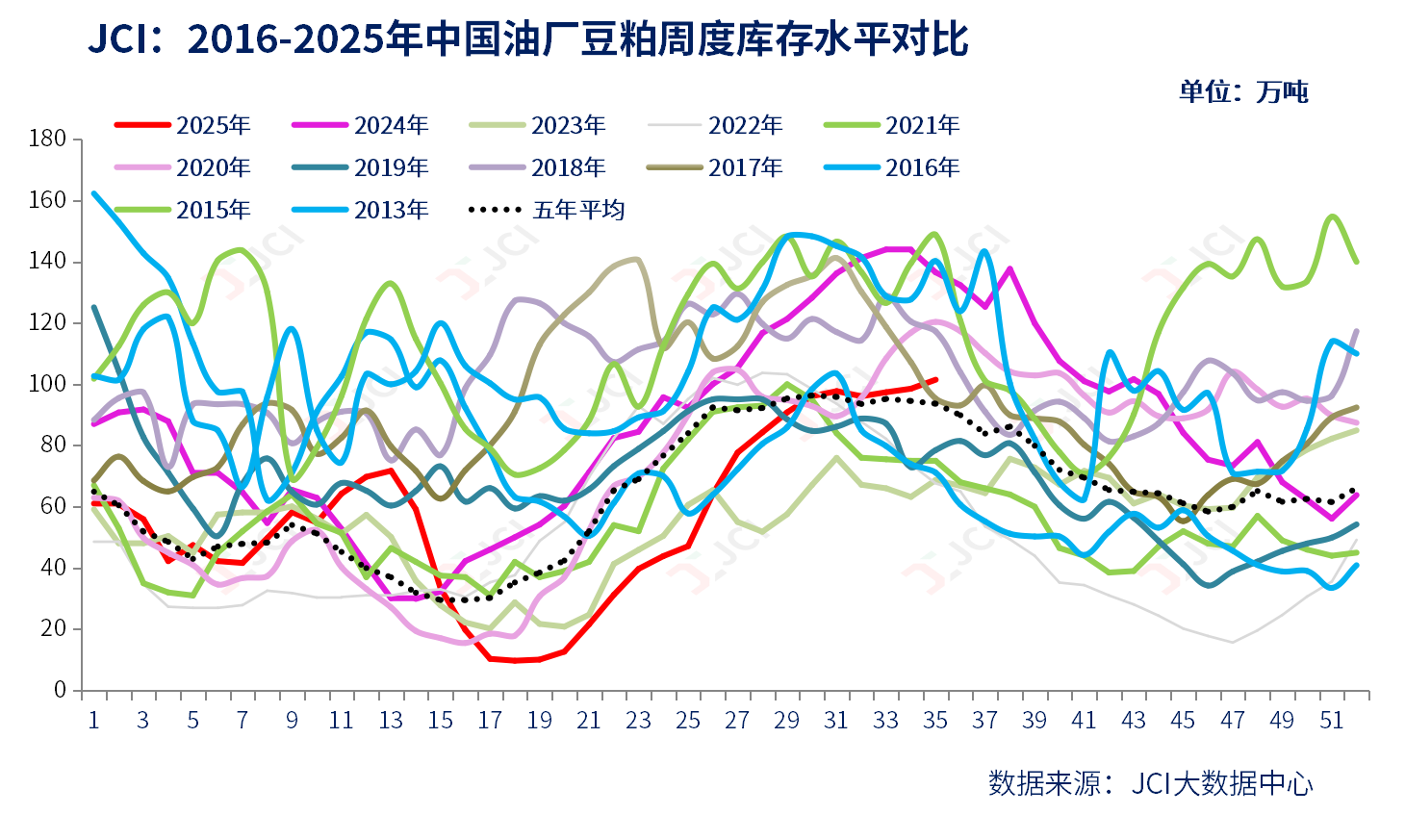

截至2025年8月29日(第35周),我国主流油厂豆粕库存大约为101.49万吨,较前一周的98.55万吨略增2.95万吨,或环比增幅2.99%;截至8月29日,国内主流油厂豆粕未执行合同量约为439.46万吨,较前一周的506.59万吨减少67.13万吨,或环比降幅-13.25%。

当前豆粕市场仍然呈现显著的时间维度分化。近期采购持续“超买”、供应宽松现实难以撼动,也反映出对远期供应的担忧,近几周国内油厂开机率仍然维持偏高水平,豆粕库存依然近百万吨,部分油厂胀库催提现象持续。从买船情况来看,9-10月预计到港量仍然在平均千万吨高位,由于6-9月国内油厂存在超买行为,因而11月之前国内总体供应没有太大问题,接下来需要密切关注四季度到港,而进口大豆拍卖也对市场情绪产生显著影响,增加了市场对短期供应压力的担忧,若拍卖持续,国内大豆供应量将持续增加。贸易商数据显示,截至9月初,9月进口大豆采购目标船期已全部完成,10月船期近90%,11月大豆船期采购目标已完成近15%,12-1月采购进度依然迟缓,而明年2月、3月和4月船期采购进度则分别达到25%、50%和19%。巴西船代方面的数据显示,2025年年初以来截至9月3日,巴西大豆对华发船总量为6901.61万吨,去年同期6412.59万吨,同比增加489.02万吨,或同比增幅7.62%。

版权声明:

1、凡本网注明"来源:汇易网 "或" 汇易网"或”JCI "或" 带汇易网LOGO、水印的所有文字、图片和音频视频稿件,版权均属汇易网所有,任何媒体、网站或单位和个人未经本网书面授权不得转载、链接、转贴或以其他方式复制发表。

2、已经本网书面授权使用作品的媒体、网站,应在授权范围内使用,并注明“来源及作者”。违反上述声明者,本网将依法追究其相关法律责任。

汇易网电话:021-68751628 汇易网信息,未经授权不得转载

(021)68751628

(021)68751628

工作时间 周一至周六 8:00-17:30

客服QQ

本网公众号

安卓移动端

苹果移动端

春华秋实

Copyright@2019 上海汇易咨询股份有限公司 版权所有 沪ICP备05015609号 公安备案:31011502002456

地址:福山路519号214室 传真:021-68752578 邮箱:support@chinajci.com